2025년1월1일

오늘의 뉴스로

배우는 세상

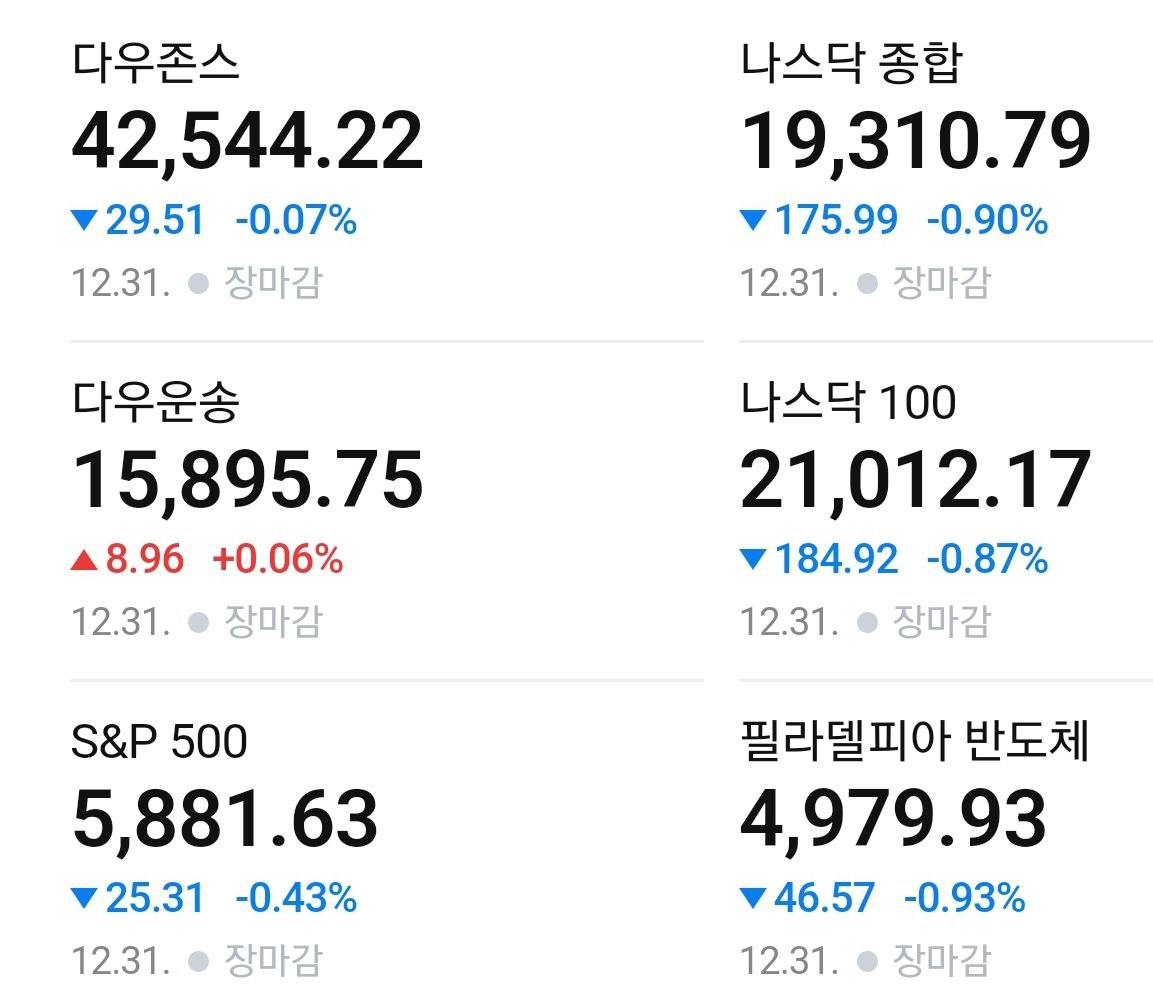

(2025.01.01) U.S.Market

- DOW ▼ 42,544.22 (-0.1%)

- S&P500 ▼ 5,881.63 (-0.4%)

- NASDAQ ▼ 19,310.79( -0.9%)

- RUSS 2K ▼ 2,230.16 (-0.1%)

- PHLX 반도체 ▼ 4,979.93 (-0.9%)

- 2025년입니다. 새해 성공적인 투자의 해가 되세요.

- 01/02 미 증시, 금리와 달러 영향 속 엔비디아, 테슬라 하락 여파로 부진

- [뉴욕증시] 2024년 마지막 날 사흘 연속 하락...엔비디아·테슬라, 2.3~3.3% 하락.

- 뉴욕증시, 2024년 마지막날 하락 마감…나스닥, 연간 29%↑

- 뉴욕증시 2024 마지막날 ‘차익실현’ 하락…S&P500, 0.43%↓

- 2024년 고공행진 뉴욕증시, 마지막 거래일은 하락 마감

- 뉴욕증시, 산타 랠리 없이 2024년 마무리…S&P500 연간 23%↑

- AI 열풍에 2024년 나스닥 28%·S&P 23%상승...엔비디아 171%↑

- 英은행 "비트코인 올해까지 20만달러에 이를 것"

- 헤지펀드 전문가 앤서니 스카라무치가 비트코인(BTC)의 가격이 향후 1년 내에 두 배 이상 오를 것이라고 예측했다.

- [뉴욕 코인시황/마감] 초반 반등 폭 반납하고 범위 내 움직임 … 비트코인 94K 아래 후퇴

- 미 증시는 최근 하락에 따른 반발 매수세가 유입되며 상승 출발했지만, 여전히 진행된 차익 실현 매물 출회되며 하락 전환.

- 특히 국채 금리와 달러 강세가 확대되자 이를 빌미로 엔비디아(-2.33%), 테슬라(-3.25%)등을 비롯해 대형 기술주 및 양자컴퓨터 등 주요 테마주를 중심으로 장중 변동성이 확대된 점도 지수 하락 요인.

- 결국 주식시장은 달러 및 금리 변화를 빌미로 매물 출회되며 하락했다고 볼 수 있음(다우 -0.07%, 나스닥 -0.90%, S&P500 -0.43%, 러셀2000 +0.11%, 필라델피아 반도체 지수 -0.93%)

- 미국 증시는 10년물 국채금리 상승에 일제히 하락 마감, 산타랠리 통상 미국 증시가 연말 마지막 5거래일로, 새해 첫 2개일만 남은 상태

- - 1월 20일 취임하는 트럼프 미국 대통령 당선인의 관세와 감세, 이민 강경책 등 주요 정책 의제가 어떤 방식으로 펼쳐질지에 투자자들 주목

- - AI 대장주인 엔비디아는 이날 2.33% 하락, 올해 170%이상 오른 엔비디아 주식에 대한 차익실현에 나선 것으로 보여

- *변화 요인: 달러 강세, 금리 상승

- 최근 주식시장은 거래량이 적은 가운데 차익 실현 매물의 영향을 받아 변동성이 확대돼 전반적인 시장 변화는 과장될 수 있음.

- 외환, 채권, 상품 시장 대부분 금융시장도 변동성이 확대되고 있는데 특별한 이슈가 부재한 가운데 수급적인 영향이 컸음.

- 시장은 금요일(1/3) 발표되는 ISM 제조업지수, 다음주 금요일(1/10) 발표되는 고용보고서 결과에 주목.

- 금리 동결 확율이 90%인 1월 FOMC(1/28~29) 결과에 영향을 줘 달러화와 국채 금리의 방향성이 결정될 것으로 예상되기 때문.

- 이런 가운데 달러화가 여타 환율에 대해 강세를, 금리도 상승하자 주식시장이 하락 전환. 달러화와 국채 금리는 지난 12월 FOMC 결과와 트럼프 당선 후 관세 부과에 따른 인플레 상승 우려도 반영하며 상승이 진행.

- 오늘도 새로운 이슈가 부재한 가운데 수급적인 요인으로 금리가 장기물 중심으로 상승하는 경향을 보이고 달러화의 강세가 확대되자 주식시장이 하락 전환.

- 특히 그동안 상승을 주도했던 대형주 중심으로 변동성이 확대된 점도 특징

- 한편, 국제유가와 천연가스의 변동성 확대도 주목. 국제유가는 시진핑의 신년사와 인민은행의 연말 유동성 공급 확대 등 경기 부양정책에 대한 기대 심리가 높아진 점에 주목하며 상승.

- 여기에 우크라이나가 러시아 석유시설을 공격했다는 소식이 전해지자 상승이 확대.

- 천연가스는 전일 1월 극심한 추위 우려로 급등했지만 오늘은 기온이 예상보다 높을 것이라는 분석에 급락하는 등 변동성 확대.

- 반면, 유럽 천연가스는 우크라이나를 통해 유럽으로 넘어가는 러시아 천연가스 공급이 계약 종료로 1월 1일부터 차단됐다는 소식에 상승하는 차별화.

- 국제유가의 상승은 인플레를(금리상승), 유럽 천연가스 가격의 상승은 유럽 경제에 불안 심리를 자극(유로화약세). 이에 달러와 금리 강세가 확대되자 지수 변동성 확대가 진행.

- *특징 종목: 엔비디아, 테슬라 부진, 양자컴퓨터 등 테마주 하락

- [테슬라(-3.25%)는 최근 하락을 뒤로하고 상승 출발 했지만, 지속적인 매물로 하락 전환하는 등 변동성을 확대. 오늘도 1월 2일 4분기 인도량 발표를 앞두고 기대와 차익실현 매물이 충돌하며 장중 변동성 확대는 지속.

- 리비안(-2.06%)은 상승하기도 했지만 매물 소화하며 하락 전환. 루시드(-4.13%)와 퀀텀 스케이프(-5.46%), 블링크 차징(-4.79%)등 전기차 관련 종목군이 대부분 하락.

- 니오(-0.46%), 샤오펑(-0.42%), 리오토(-1.15%)등 중국 전기차 종목도 경기 부양 기대에도 하락.

- 핀둬둬(+2.75%)는 시진핑이 신년사에서 내수 부양을 위한 대책 발표 등으로 상승. 알리바바(+0.78%), 진둥닷컴(+1.20%), 바이두(+0.31%)등 중국 기업들 대부분 상승

- 엔비디아(-2.33%)는 그동안 개인투자자 중심으로 상승을 이어왔는데 최근 차익 실현 매물 출회되며 부진. 오늘도 반발 매수세로 상승하기도 했지만, 지속되는 매물로 하락 전환하는 등 수급적인 요인의 영향이 컸음.

- AMD(-1.35%), 마이크론(-1.35%), TSMC(-1.45%)등도 하락 지속. 개인수급이 집중 되고 있다고 알려진 브로드컴(-1.59%)은 상승을 하다 장 후반 결국 매물 소화하며 하락.

- 반면, 인텔(+1.16%)은 부진한 파운드리 사업과 리더십 상실, 느린 AI칩 전환 등으로 그동안 하락했지만 트럼프 정책, 안정적인 재정, 2025년 업황 회복 기대 등으로 반등.

- 필라델피아 반도체 지수는 0.93% 하락

- 메타(-0.97%)는 인도에서 왓츠앱페이 승인 소식에 상승하기도 했지만, 매물 출회되며 하락 전환.

- 알파벳(-1.17%)과 아마존(-0.86%)은 상승 출발 후 매물 소화하며 하락 전환.

- 애플(-0.71%)은 한자릿수 매출 성장률이 지속되는 이유는 성숙기에 도달했다는 점을 의미하기에 향후 큰 성장세가 제한 될 것이라는 분석이 제기되자 하락.

- MS(-0.78%)는 웨드부시가 엔비디아와 더불어 2025년 AI 성장을 주도할 것이라고 언급 했지만 하락.

- 리게티 컴퓨팅(-10.24%)은 의미있는 수익 창출까지는 수년이 걸릴 수 있다는 분석이 제기되자 차익 실현 매물 출회되며 하락.

- 아이온큐(-5.69%), 디웨이브 퀀텀(-9.68%), 퀌텀 컴퓨팅(-10.73%), 퀀텀 코퍼(-13.26%), 씰SQ(-28.24%)등 대부분 양자컴퓨터 관련 종목군 대부분 적자가 확대되고 있다는 점을 반영하며 큰 폭 하락.

- 로켓랩(-3.23%), 인튜이티브 머신(-4.12%), 새텔로직(-16.42%), AST스페이스모바일(-3.26%)등 우주개발 관련 테마주도 하락. 언유주얼 머신(-12.89%), 조비(-3.10%), 아처항공(-3.08%), 제나텍(-15.77%)등 드론 및 비행택시 테마주도 하락.

- 마이크로스트래티지(-4.40%)는 비트코인에 집중되어 있는 기업 구조에 대한 불안을 반영하며 매물 출회. 더불어 최근 비트코인의 상승/하락 변동성 확대에 따른 미실현 수익/손실 변동성 확대도 영향.

- 이에 코인베이스(-2.84%), 블록(-2.85%), 라이엇플랫폼(-2.76%), 클린스파크(-3.15%) 등도 하락.

- 엑손모빌(+1.71%), 쉐브론(+1.24%), 코노코필립스(+2.14%) 등 에너지 업종은 국제유가 상승에 강세.

- 반면, EQT(-1.03%)는 전일 급등했던 천연가스가 큰 폭으로 하락하자 부진.

- 모더나(+5.59%)는 올해 큰 폭으로 하락했다는 점이 부각되며 밸류에이션 기대 심리로 상승.

- 이에 그동안 상대적으로 약했던 화이자(+0.42%), J&J(+0.89%), 리제네론 제약(+1.39%), 노바백스(+1.39%)등도 상승 후 매물 소화.

- 더불어 2025년 대형 제약사들이 평균 4.5%의 약가 인상할 것이라는 소식도 제약주 강세 요인.

- 샌가모 테라퓨틱스(-56.41%)는 혈우병 A에 대한 유전자 치료에 관해 화이자와 계약에 내년 4월 종료 된다고 발표 후 급락.

- 반면, 베라스템(+40.87%)은 FDA가 난소암 치료제애 대한 신약 신청 수락하자 급등.

2025년 미국 주식시장 휴장일

2025년 미국 주식시장 휴장일 및 조기폐장일입니다. 뉴욕증시 내년 1월 9일 휴장…카터 전 대통령 서거 '국가 애도의 날'마틴 루터 킹 주니어 데이 : 인권과 평화를 위해 싸

moneymaker1000.com

1월 1일 시황. 미 증시는 이미 4분기에 약했어요

- 연말 차익 매물 + 트럼프 출발 경계감에 매물

- 나스닥, S&P500은 4 거래일 연속 하락

- 12월 S&P500은 4월 이 후 최대 낙폭

- S&P500 연말 4일 연속 하락은 1966년 이 후 처음

- 다우는 2022년 9월 이 후 가장 부진

- 장초반은 연속 하락에 따른 매수 유입에 반등

- 연말 차익 매물이 기술주 중심으로 나오며 밀림

- 특히 전일 하락했던 금리가 오르며 증시 매물

- 금리 상승 시작한 시간과 지수 밀린 시간 비슷

- 즉, 금리 상승에 반응 또는 채권 매수, 주식 매도

- 트럼프 등장 앞둔 경계감도 매물 요인으로 추정

- 관세 정책 등 인플레 자극 우려 확인 심리

- 강한 상승에 따른 차익 매물도 이어진 듯

- 올해 다우 12.9%, S&P500 23.3%, 나스닥 28.6%

- S&P500 57회, 다우 47회, 나스닥 38회 최고치 경신

- 저점 매수 보다 차익 매물이 많이 나올 상황

- 이미 4분기들어 S&P500은 차익 실현 분위기였음

- 2000년 이 후 분기별로는 4분기가 가장 강함

- 1분기 0.7%, 2분기 1.9%, 3분기 0.1%, 4분기 4.2%

- 그런데 올해는 4분기가 가장 약했음

- 1분기 10.2%, 2분기 3.9%, 3분기 5.5%, 4분기 2.1%

- 3분기 지나가면서 매물도 만만치 않았던 것

- 주요 빅테크 중심 매물 나오며 지수에 영향

- 테슬라, 인도량 공개 앞두고 매물 이어져

- 특히 배런스에서 내년 전기차 판매 감소 경고

- 세액공제 철폐에 따른 판매 감소 가능성 제기

- 실제 독일은 보조금 삭감 후 전기차 비중 줄었음

- 23년 신차 중 전기차 18%, 올해 13%

- 시총 Top10 하락, 반면 러셀2000은 상승

- 그간 부진했던 에너지주들도 강세

- 6업종 상승, 5업종 하락해 업종별 차이가 있었음

- 연초 증시 재료는 복합적이라는 평가

- 밸류 부담, 연준의 스탠스 변화, 국채 금리 상승 등

- 건재한 메가7, 연준 정책, 유럽 중국 경제

- 특히 트럼프 정책에 대한 대응이 변수라고

- 상대국 맞보복, 연준의 관세 대응 등

- 야후, 연준과 트럼프 정부와의 긴장 관계 주목

- 최근 머스크는 연준 직원이 너무 많다고 지적

- 연준에만 3000명. 12개 지역 은행 24000명

- 다만 연준은 자체 자금으로 운영되어 견제에 한계

- 배리 아이켄그린, 12월이 금리인하 마지막일지도

- 오히려 금리인상 가능성도 감안해야

- 짐 폴슨. 인플레 재부각 우려, 경기 둔화도 경계

- 예상과 다른 경제 상황 보일 경우 증시 -10~15% 가능

- 웨드부시. 내년에도 기술주 더 오를 것

- FTC 수장 교체 등 규제 완화 효과

- AI에 대한 선호도 이어지는 점 등 주목

- 연준 정책, 중국, 밸류 문제 등 변동성은 매수 기회

- 올해 상승률 top5는 팔란티어, 비스트라, 엔비디아

- 유나이티드항공. 엑슨 엔터프라이즈

- CNBC, 내년 유망주로 엔비디아와 일라이릴리 등

- 그 외 델, GE, 레이도스, 트림블 등 제시

1/1(수) 지난밤 글로벌 뉴스

1, 미국 증시는 상승과 하락을 반복하며 3대 주요 지수는 일제히 하락 마감했습니다. 나스닥 지수는 0.9%, 2024년 누적 28.64% 하락, S&P 500 지수는 0.43%, 2024년 누적 23.31% 하락, 다우 지수는 0.07%, 2024년 누적 12.88% 하락했습니다. 이 중 나스닥과 S&P 500 지수는 4거래일 연속 하락세를 기록했으며, S&P 500 지수는 1966년 이후 최장 연말 하락세를 기록했습니다.

2, 일본 철강은 조 바이든 미국 대통령에게 미국 철강 구매를위한 새로운 프로그램을 제안했습니다. 일본제철은 미국 철강 생산량 감축에 대한 거부권을 미국 정부에 기꺼이 포기할 의향이 있습니다.

3, 미국 바이든 행정부는 이번 주 인플레이션 감소법 수소 세금 공제에 대한 지침을 발표 할 계획이며,이 지침은 원자력 산업이 수소 크레딧을 얻을 수있는 방법을 제공 할 것이지만 구체적인 세부 사항은 아직 명확하지 않습니다.

4, 새해 첫날 우크라이나 전역의 러시아 가스 흐름은 0이 될 것으로 예상됩니다.

5, 우크라이나 최대 민간 전력 회사 인 DTEK는 우크라이나가 약 1억 입방 미터에 달하는 액화 천연 가스 (LNG)를 미국으로부터 처음으로 선적했다고 확인했습니다.

6, 우크라이나 대통령은 키예프시 군청의 새로운 수장을 임명했습니다.

7, 현물 금은 온스당 2624.28 달러로 0.72 % 상승하여 2024 년 누적 27 % 이상 상승하여 2010 년 이후 가장 큰 연간 상승폭을 기록했습니다.

8, 국제 원유 선물 결제 가격은 상승 마감, 뉴욕 천연 가스 선물 주요 회사 2024 년 누적 상승률은 약 44.5 %입니다.

9, 2024년 마지막 거래일에 달러가 더 상승하여 2022년 11월 이후 최고치를 기록했습니다.

10, 멕시코의 주요 주가지수는 2024년 13.7% 하락하여 그해 마지막 거래일 49,513.27로 마감했습니다.

11, CBOT 밀 선물 2024년 누적 하락률 19%, 대두 선물 누적 하락률 19% 이상.

12, 미국 달러 대비 원화 환율은 0.37% 하락한 1,478.60원, 2024년 누적 하락률 14.52%로 마감했습니다.

13, 머스크, 주커버그가 이끄는 세계 500대 억만장자 2024년 총 자산 10조 달러 돌파.

📈 오늘의 마켓 브리핑

- 핵심이슈: 2024년 마지막 거래일

- 섹터 퍼포먼스: 11개 섹터 중 6개 상승 마감. 에너지는 상승 주도하며 1.32% 상승. 기술은 가장 부진하며 0.84% 하락.

- 국채금리: 10년 만기 국채 수익률은 4.573%로 하락.

- 통화: 미 달러화는 108.44달러로 상승.

- 암호화폐: 비트코인은 9만 3560달러로 0.92% 상승. 이더리움은 3344달러로 0.44% 하락.

- 원자재: 크루드유는 배럴당 71.77달러로 1.13% 상승. 금은 온스당 2638달러로 0.76% 상승.

- 🔑ITK 오늘의 한마디: 2024년 한 해도 모두 수고 많으셨습니다! 2025년도 성공투자의 해가 되길 기원합니다!

1/1(수) 국내

● 세계

· 뉴욕증시 내년 1월 9일 휴장…카터 전 대통령 서거 '국가 애도의 날'

· 日홍백가합전 출연 K팝 그룹들 '검은 리본'제주항공 참사

· "한국이 내 은혜 잊어"…'야구 전설' 장훈, 국적 일본으로 바꿨다

● 정치

· 여야, 국정협의체 가동 합의…여야대표, 국회의장, 최상목 권한대행 참여

· 내일 ‘쌍특검법’ 데드라인… 최상목 대행도 ‘거부권’ 행사에 무게

· 권성동, 최 대행 헌법재판관 임명에 "적법 절차 훼손" 반발

● 경제

· 비트코인 2025년 얼마까지 상승할까?…"20만달러에 이를것"

· 올 소비자물가 2.3% 상승…정부 목표치 웃돌아

· 엔비디아, 로봇 플랫폼에 눈독…‘AI 기술’ 현실 적용 경쟁 가세

● IT, 과학

· 여야 합의로 만든 AI법… 각계에서 우려하는 이유

· 유상임 과기정통부 장관 "새해, AI G3 목표 집중"신년사

· 네이버 최수연 "내년은 AI로 서비스 대변화…글로벌 무대 넓힌다"

● 사회

· 공조수사본부, 방첩사령부 압수수색…윤-방첩사 계엄 모의 관련 자료 확보 나서

· 조사불응·권한쟁의·가처분…검찰총장 출신 尹 '수사 피하기'

· "엔진 2개 모두 고장시 유압계통 이상으로 랜딩기어 작동 문제"

마이크로스트래티지 (MSTR) 자주 묻는 질문(FAQ)

마이크로스트래티지(MSTR) 자주 묻는 질문(FAQ)을 정리했습니다. 1. MicroStrategy(MSTR)는 숏 스퀴즈 잠재력 측면에서 GameStop(GME)과 유사합니까? 답변: 아니요, MicroStrategy는 GameStop이 숏 스

moneymaker1000.com

마이크로스트래티지 mstr ,JP모건 보고서

마이크로스트래티지 레버리지 ETF암호화폐 시장 영향력 확대JP모건 마이크로스트래티지(MSTR)의 레버리지 ETF가 암호화폐 시장과 자사 주식 시장에 미치는 영향이 과거보다 더

moneymaker1000.com

'뉴스로 배우는 세상' 카테고리의 다른 글

| 뉴스로 배우는 세상 20250102 (5) | 2025.01.01 |

|---|---|

| FT의 2025 세계 전망 요약 (3) | 2025.01.01 |

| 뉴스로 배우는 세상 20241231 (2) | 2024.12.30 |

| 뉴스로 배우는 세상 20241230 (2) | 2024.12.29 |

| 뉴스로 배우는 세상 20241229 (4) | 2024.12.28 |

댓글