반응형

오늘의뉴스로

배우는세상

2026년1월19일

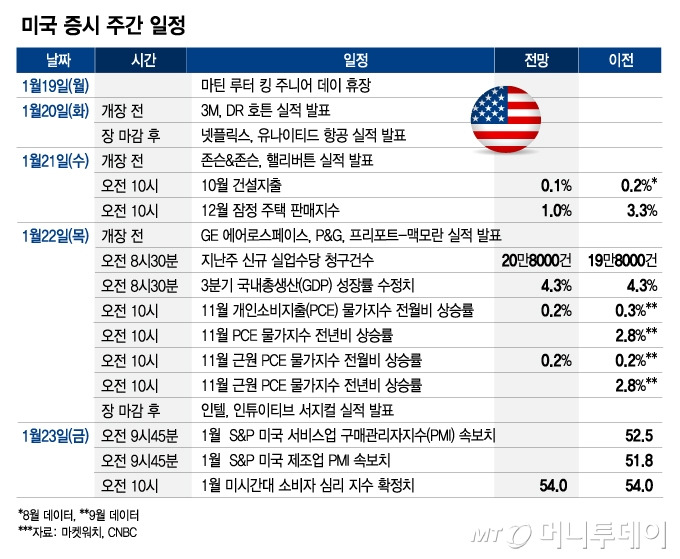

이번주 미국 증시

- 어닝 시즌 2주차…넷플릭스·GE에어로스페이스·인텔

- 미국 증시가 순환매로 그간 소외됐던 소형주의 강세가 두드러진 가운데 이번주에는 지난해 4분기 어닝 시즌이 무르익어 가며 실적 장세가 펼쳐질 전망이다.

- 오는 19일은 마틴 루터 킹 주니어 데이로 미국 주식시장과 채권시장이 휴장한다.

- [뉴욕 코인시황] 금·구리는 뛰는데 비트코인은 멈췄다…관세 갈등 속 파생시장 긴장

반응형

- 이번주에는 오는 20일 장 마감 후에 워너브러더스 인수를 추진하고 있는 동영상 스트리밍 회사인 넷플릭스가 실적을 공개한다.

- 오는 22일 개장 전에는 우주항공 및 방산기업인 GE 에어로스페이스가, 22일 장 마감 후에는 도널드 트럼프 미국 대통령의 칭찬을 들으며 올들어 주가가 27% 급등한 반도체기업 인텔이 실적을 발표한다.

- 또 소비재 회사인 존스&존슨과 P&G가 각각 21일 개장 전과 22일 개장 전에 실적을 내놓고 주택 건설업체인 DR 호튼과 금광업체인 프리포트-맥모란이 각각 20일 개장 전과 22일 개장 전에 실적을 공시한다.

- 지난주 어닝 시즌의 포문을 열었던 금융회사 실적에 대한 반응은 엇갈렸다.

- 대형 은행인 JP모간과 씨티그룹, 뱅크 오브 아메리카, 웰스 파고 등은 실적이 시장 예상치를 상회했어도 주가가 하락했다. 지난해부터 주가가 많이 오른데다 도널드 트럼프 미국 대통령이 신용카드 이자율에 상한선을 도입하겠다고 밝힌 영향으로 보인다.

- 반면 투자은행(IB)인 골드만삭스와 모간스탠리는 기업들의 IPO(기업공개)와 M&A(인수·합병) 등 투자 거래가 늘어날 것이란 기대로 상승했다.

- 금융주 실적이 증시에 상승 모멘텀을 제공하진 못했지만 애널리스트들은 기업들의 지난해 4분기 실적이 호조세를 보이고 올해 실적 가이던스도 긍정적으로 제시될 것으로 보고 있다.

- 월가에선 S&P500 기업들의 올해 순이익 성장률이 12~15%에 달할 것으로 전망하고 있다.

- 씨티그룹의 주식 전략가인 드류 페티트는 "투자자들의 핵심적인 관심은 기업 경영진이 올해 주당순이익(EPS)을 비롯한 향후 실적에 대해 어떤 전망을 갖고 있느냐에 초점이 맞춰져 있다"고 지적했다.

- 어닝 시즌이 최근 미국 증시의 순환매에 어떤 영향을 미칠 것인지도 주목된다.

- 올들어 미국 증시는 그간 주가가 많이 오른 대형주보다 소외받아온 소형주가 높은 수익률을 보이고 있다.

- 특히 지난주에는 S&P500지수가 0.4% 하락한 반면 소형주 지수인 러셀2000지수는 2.0% 상승했다.

- 러셀2000지수는 하루 수익률이 지난 16일까지 11거래일 연속으로 S&P500지수를 앞섰다.

- 이는 2008년 6월 이후 최장기이다. 지난주에는 다우존스지수와 나스닥지수도 각각 0.3%와 0.7% 하락했다.

- 이번주 경제지표는 크게 눈길을 끄는 일정은 없다.

- 가장 최근의 노동시장 상황을 엿볼 수 있는 지난주 실업수당 청구건수(22일) 정도가 주목된다.

- 오는 22일에 나오는 개인소비지출(PCE) 물가지수는 연방준비제도(연준)가 가장 선호하는 인플레이션 지표라 중요하긴 하지만 지난해 11월 데이터라 시의성이 떨어지는 만큼 투자자들의 관심이 덜할 것으로 보인다.

- 이날 함께 발표되는 지난해 3분기 국내총생산(GDP) 성장률도 2번째로 발표되는 수정치라 이미 공개된 속보치와 큰 차이가 없을 것으로 전망된다.

- 한편, 오는 19일은 마틴 루터 킹 주니어 데이로 미국 주식시장과 채권시장이 휴장한다.

0/19~01/23 주간 이슈 점검: 다보스포럼

- 2026년 다보스 포럼은 단순한 글로벌 리더들의 연례 행사라기보다, 트럼프 2기 행정부 출범 이후 글로벌 경제 질서가 어떤 방향으로 재편될지를 가늠하는 무대라는 점에서 의미가 큼.

- 대담에서 보면 베네수엘라, 이스라엘, 팔레스타인 등 많은 지정학적 이슈가 포진될 정도.

- 실제 대화의 정신이 주제지만 이는 협력의 낙관보다는 지정학적 분열, 무역 갈등, 정책 불확실성이 구조적으로 고착화되고 있음을 반영하는 역설적 메시지라고 할 수 있음.

- 그에 트럼프 미 대통령, 리허펑 중국 부총리, 마크롱 프랑스 대통령등의 발언들이 있어 2026년 글로벌 경제가 정치, 외교 변수에 의해 크게 좌우될 가능성을 시사

- 이번 포럼의 또 다른 핵심 축은 AI 논의의 성격 변화. 2024~2025년이 AI 가능성과 기대의 시기였다면, 2026년 다보스는 AI가 실제로 기업 실적과 생산성, 그리고 국가 경쟁력에 어떻게 기여하는지에 대한 논의도 많아질 것으로 추정.

- 이는 지난 11월 이후 시장의 변화가 그렇게 진행됐기 떄문.

- 이를 반영 이번에 젠슨 황, 사티아 나델라, 아모데이, 하사비스, 사라 프라이어 등 많은 주요 기업 인사들이 참여해 대담이 이어짐.

- 이를 통해 AI 발전, 클라우드 인프라, 양자 컴퓨터, 우주 개발, 사이버 보안 등 많은 내용을 이야기 할 것.

- 특히 래리 핑크, 제이미 다이먼, 켄 그리핀과 대담을 하기 때문에 이들의 질문들은 결국 AI 기술도 중요하나 금융시장에서 주목하고 있는 수익성, 생선성, 효율화 등에 대한 질문들이 많이 있을 것으로 판단.

- 결국 2026년 다보스 포럼이 던지는 메시지는 명확.

- 글로벌 경제는 다시 하나의 질서로 수렴하기보다는, 선택적으로 분화되는 국면에 진입하고 있으며, 위험 자산에 대한 평가는 전면적 리스크 온/오프’가 아닌 산업, 지역, 기술별 선별적 접근(K자형)이 요구되는 단계로 넘어가고 있다는 점.

- 더불어 AI 등은 더 이상 미래 담론이 아니라 실적과 자산 가격으로 증명해야 하는 영역으로 진화 되고 있음을 보여줌

*주간 주요 일정

- 01/19 (월)

한국: 생산자물가지수

중국: 4Q GDP성장률, 소매판매, 산업생산, 고정자산투자

일본: 산업생산,

휴일: 미국

회담: 유로존 재무장관 회담

포럼: 세계경제포럼 연차총회(다보스포럼) ~23일 - 01/20 (화)

독일: 생산자물가지수

은행: 중국 인민은행 LPR금리 결정

파생: WTI 만기

회담: EU 재무장관 회담

법원: 연방대법원 오피니언 데이-트럼프 관세 판결(예)

발언: 나델라 MS CEO(다보스포럼), 카프 팔란티어 CEO(다보스포럼)

장전 실적: 3M(MMM), US방코프(USB), 패스널(FAST), DR호튼(DHI), 키코프(KEY)

장후 실적: 넷플릭스(NFLX), 유나이티드 항공(UAL), 자이온스(ZION) - 01/21 (수)

독일: ZEW 경제 심리지수

영국: 소비자물가지수, 생산자물가지수

미국: 잠정주택매매, 건설지출(9월, 10월)

채권: 미국 20년물 국채 입찰

연설: 트럼프(다보스포럼, 공식적 21일, 23일로 연기 가능)

발언: 엔비디아 젠슨 황(다보스 포럼), 다이먼 JP모건(다보스포럼)

법원: 연방 대법원, 쿡 연준이사 해임 시도 변론 심리

보고서: IEA 원유시장 보고서

한국 실적: 삼성바이오로직스

장전 실적: J&J(JNJ), 찰스스왑(SCHW), 프로로지스(PLD), 프레블러스(TRV)

장후 실적: 킨더모간(KMI) - 01/22 (목)

한국: 4Q GDP 성장률

미국: 3Q GDP 성장률(수정치), 개인소득 및 지출, PCE 가격지수(10월, 11월)

한국 실적: 삼성SDS

장전 실적: P&G(PG), GE에어로스페이스(GE), 에보트(ABT), 인튜이티브 서지컬(ISRG), 모빌아이(MBLY)

장후 실적: 인텔(INTC), 케피탈 원(COF), 알코아(AA)

일본: 소비자물가지수

영국: 소매판매

독일, 일본, 미국: 제조업 PMI, 서비스업 PMI, 소비자심리지수(확)

은행: BOJ 통화정책 회의, 경제전망 보고서

발언: 우에다 BOJ 총재

한국 실적: 삼성전기

장전 실적: SLB(SLB), 에릭손(ERIC)

2026년 1월 19일 주요 뉴스

- 머스크는 Tesla의 AI5 칩 설계가 거의 완료 단계이며 AI6는 초기 단계에 진입했다고 언급했고, 이후 AI7~AI9까지 이어지는 9개월 단위 설계 사이클을 목표로 한다고 발언하며 자율주행·로보틱스·데이터센터용 AI 반도체 로드맵 가속을 시사.

- 중국 당국이 NVIDIA H200 칩 출하를 차단하면서 관련 부품 공급업체들이 생산을 중단했고, 엔비디아의 중국 재진입 전략은 추가적인 차질에 직면.

- 트럼프 대통령은 JPMorgan Chase가 1월 6일 사태 이후 자신을 디뱅킹했다며 향후 2주 내 소송을 제기하겠다고 밝혔고, 제이미 다이먼에게 연준 의장직을 제안한 적은 없다고 부인.

- 트럼프 대통령은 덴마크·노르웨이·스웨덴·프랑스·독일·영국·네덜란드·핀란드를 대상으로 2월 1일부터 10% 관세를 부과하고 6월 1일부터 25%로 인상하겠다고 발표했으며, 그린란드의 미국 완전 매입 합의 전까지 관세를 유지하겠다고 언급.

- 연간 약 1.2조 달러 규모의 미·EU 교역이 영향을 받을 것으로 추정되며, 그린란드 인수 비용은 약 7천억 달러로 추산.

- 관세 발표 이후 주말 선물시장에서 위험회피 심리가 확대되며 유럽 증시 선물이 급락했고, DAX 선물은 200포인트 이상 하락.

- EU 집행위원장과 프랑스 대통령, 영국 총리는 관세는 국제법과 동맹 원칙에 반한다는 공동 입장을 표명했고, 독일 자동차산업협회는 비용 부담이 막대할 것이라고 경고.

- 골드만삭스는 시장이 관세 리스크를 빠르게 무시하고 있으며, 자산 가격에 반영된 미국 성장률은 약 1.7%로 자체 전망치 2.5% 대비 여전히 낮다고 평가. 주식 내 상관관계가 매우 낮아 종목 선택의 위험·보상 비율이 높다고 언급.

- 도이치방크는 글로벌 주식 포지셔닝이 완만한 오버웨이트 구간에 진입했으나, 실제 자금 배분은 심리를 따라가지 못하고 있다고 분석.

- 모건스탠리는 국채 현물·선물 간 베이시스 트레이드 규모가 약 1.48조 달러로 2019년 대비 74% 증가해 시스템 리스크 재부각 가능성을 지적.

- 뱅크오브아메리카는 역사적 주식 버블 평균 지속 기간이 약 2.5년, 상승폭 244%였다고 분석하며 AI 주도 랠리가 이미 3년 차에 진입했음을 언급.

- 나스닥은 1월 26일부터 애플·아마존·알파벳·메타·마이크로소프트·엔비디아·테슬라 등 주요 종목에 대해 월·수요일 만기 옵션을 시험 도입 예정.

한국 투자자 매수 상위 미국 주식 분석 보고서 (Top 50)

기준일: 2026년 1월 2주차 (2026.01.10 ~ 2026.01.16)

📌 1. 지수 추종 ETF 및 빅테크 동시 강세 – 방향성·안정성 병행 전략

- TOP 50 상위권에 S&P500·NASDAQ 지수 ETF와 메가테크가 동시에 다수 포진.

- 대표 종목:

VANGUARD S&P 500 ETF – 3위

SPDR S&P 500 ETF TRUST – 11위

SPDR PORTFOLIO S&P 500 ETF – 13위

INVESCO NASDAQ 100 ETF – 5위

INVESCO QQQ TRUST – 25위

ISHARES MSCI WORLD ETF – 41위

→ 시장 전체 상승에 대한 베타 노출 확보 수요가 강하며, 단일 종목 리스크를 ETF로 분산하는 전략 병행.

📌 2. 알파벳·테슬라 중심의 초대형 기술주 집중

- 개별 종목 중에서는 초대형 빅테크 매수 규모가 압도적.

- 순위 현황:

ALPHABET (Class A) – 1위

ALPHABET (Class C) – 4위

TESLA – 2위

NVIDIA – 7위

NETFLIX – 10위

AMAZON – 38위

MICROSOFT – 48위

→ AI·클라우드·전기차 중심의 장기 성장 서사 유지, 특히 알파벳은 A/C 클래스 동시 상위권 진입으로 확신 강도 높음.

📌 3. 반도체 섹터 전방위 노출 – 현물·ETF·레버리지 혼합

- 반도체 관련 종목과 ETF가 다층적으로 포진.

- 대표 종목:

NVIDIA – 7위

INTEL – 28위

MARVELL TECHNOLOGY – 42위

TAIWAN SEMICONDUCTOR ADR – 44위

ISHARES SEMICONDUCTOR ETF – 19위

VANECK SEMICONDUCTOR ETF – 45위

GRANITESHARES 2X LONG NVDA – 34위

DIREXION SEMICONDUCTOR BEAR 3X – 39위

→ 중장기 성장 베팅과 동시에 단기 방향성·헤지 목적의 레버리지/인버스 ETF 병존.

📌 4. AI·데이터·사이버보안 중심의 소프트웨어 강세

- AI 활용 및 데이터 인프라 관련 기업 다수 포함.

- 대표 종목:

PALANTIR – 16위

CLOUDFLARE – 15위

CROWDSTRIKE – 30위

Tempus AI – 29위

→ 국방·보안·헬스케어·데이터 분석 등 실사용 AI 기업으로 관심 확장.

📌 5. 암호화폐 및 비트코인 레버리지 노출 지속

- 직·간접 암호화폐 관련 종목이 중위권 다수 포진.

- 대표 종목:

- MICROSTRATEGY – 17위

BITMINE IMMERSION – 31위

→ 비트코인 현물 ETF 외에도 채굴·보유 기업을 통한 우회 투자 지속.

📌 6. 레버리지 ETF 비중 유지 – 단기 트레이딩 성향 뚜렷

- TOP 50 내 레버리지·인버스 ETF 다수 확인.

- 대표 종목:

DIREXION DAILY PLTR BULL 2X – 32위

DIREXION DAILY TSLA BULL 2X – 36위

GRANITESHARES 2X LONG NVDA – 34위

PROSHARES ULTRA QQQ – 43위

DEFIANCE 2X SHORT RKLB – 46위

→ 변동성 확대 국면에서 단기 수익 추구 성향 지속.

📌 7. 방어적 자산 및 금·단기채 ETF 병행 편입

- 시장 불확실성 대응 목적의 안전자산도 일부 포함.

- 대표 종목:

ISHARES 0–3 MONTH TREASURY BOND ETF – 9위

ALPHA ARCHITECT 1–3 MONTH BOX ETF – 47위

SPDR BLOOMBERG 1–3 MONTH T-BILL ETF – 50위

SPDR GOLD SHARES ETF – 23위

→ 공격적 포트폴리오 내 변동성 완충 역할.

📌 8. 우주·방산·에너지·산업 기술주 관심 지속

- 테마형 중소형 성장주도 꾸준히 편입.

- 대표 종목:

JOBY AVIATION – 40위

PLANET LABS – 26위

KRATOS DEFENSE – 20위

HUNTINGTON INGALLS – 27위

HALLIBURTON – 37위

NUSCALE POWER – 12위

→ 방산·우주·SMR·에너지 전환 테마에 대한 장기 옵션성 투자 성격.

🔍 종합 분석 요약

- 알파벳·테슬라·엔비디아 중심의 빅테크 확신 유지

- 지수 ETF + 레버리지 ETF 병행 → 방향성과 안정성 동시 추구

- 반도체·AI·데이터·사이버보안이 핵심 주도 섹터

- 암호화폐·우주·방산 등 고변동성 테마 노출 지속

- 단기채·금 ETF로 부분적 리스크 관리 병행

- 전반적으로 중장기 성장 기대 + 단기 트레이딩 성향이 혼재된 포트폴리오 구조

반응형

'뉴스로 배우는 세상' 카테고리의 다른 글

| 뉴스로배우는세상 2026년1월22일 (2) | 2026.01.22 |

|---|---|

| 뉴스로배우는세상 2026년1월21일 (1) | 2026.01.21 |

| 뉴스로배우는세상 2026년1월17일 (1) | 2026.01.17 |

| 뉴스로배우는세상 2026년1월16일 (1) | 2026.01.16 |

| 뉴스로배우는세상 2026년1월15일 (1) | 2026.01.15 |

댓글