오늘의뉴스로

배우는세상

2025년12월11일

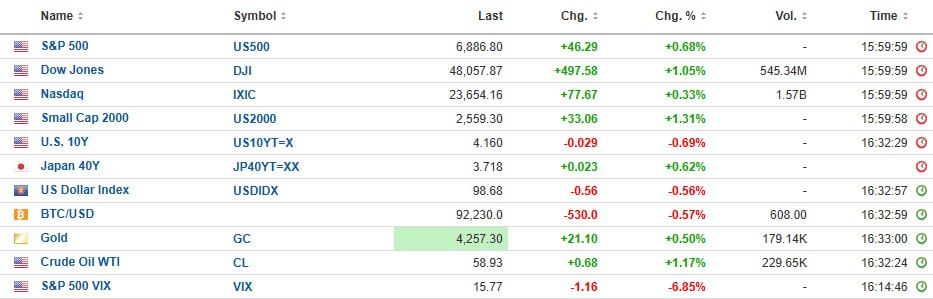

- 12/10 미 증시, FOMC에서 유동성 공급 발표에 힘입어 상승 확대

- [뉴욕증시 마감] ‘긴축 끝났다’ 확신에 불 붙은 뉴욕증시…S&P 사상 최고, 다우 500P 급등

- 파월 금리 인상 배제, 미증시 일제 랠리…S&P500 사상 최고

- 美 연준 금리인하 단행, 뉴욕증시 일제히 상승 마감… 내년 추가 인하 전망은 엇갈려

- 연준 기준금리 인하하며 3대 지수 + 러셀 2000 상승

- 전일 미국 증시는 25bp 금리인하와 파월의 비둘기파적 발언에 힘입어 강세 마감했습니다.

- 美 FOMC, 기준금리 예상대로 0.25%p 인하…내년 1회 전망 '유지'

- 트럼프 대통령, 연준의 금리 인하 폭 비판… “최소 두 배는 됐어야”

- 미 국채 10년물 금리, 달러 지수 하락

- 금, 국제 유가 상승. 비트코인 하락

- 연준의 기준 금리 인하와 상향된 경제 전망, 유지된 내년도 통화 정책 전망에 3대 지수 + 러셀 2000 상승했으나 파월 의장의 현재 금리가 중립금리 범위에 있으며 향후 발표될 밀린 경제 지표들에 따라 추가 인하 시기와 정도가 결정될 수 있다는 발언에 상승폭은 제한

- CME 페드왓치의 1월 금리 동결 가능성 67%에서 78%로 상승. 그러나 이후 추가 금리 인하는 기존 6월, 10월에서 4월, 9월로 한차례씩 땡겨짐

- GE 버노바 $GEV 2026년 가이던스 상향하며 15% 상승. 사상 최고치 돌파

- 팔란티어 $PLTR, 미 해군과 최대 $448M 규모의 ShipOS 현대화 계약 체결하며 3.3% 상승

- 장마감 후 실적 발표한 오라클 $ORCL, 시간외 거래에서 -6%

- 스위스보그, 마스터카드와 협력해 2026년 암호화폐 직불 카드 출시

- 자오창펑, 비트코인 4년 주기를 벗어나 ‘슈퍼사이클’ 진입 가능성 제기

- [뉴욕 코인시황/마감] 연준 인하에도 비트코인 ‘갇힌 반등’…9.3만달러, 상단 저항은 여전

[속보] 뉴욕증시, 일제 상승 마감…다우 1.15%↑ S&P 0.68%↑ 나스닥 0.33%↑

- 미 증시는 FOMC를 앞두고 개별 종목들의 등락에 따라 보합권 혼조세로 출발.

- 이후 등락을 거듭하다 FOMC에서 연준이 25bp 금리인하 후 QE를 시사하자 상승.

- 특히 견조한 경제와 물가 안정 등 연착륙에 대한 기대가 긍정적인 영향.

- 다만, 2026년 금리인하 횟수가 1회에 그친다는 점, 그리고 시기 지연 등을 언급해 재차 매물 소화.

- 한편, 파월 연준의장은 한편 단기채 400억 달러 매입은 정책 전환이 아닌 기술적 조치라고 언급했지만 단기 유동성 불안 완화에 금융주와 중소형주 등의 강세가 확대되며 지수를 견인(다우 +1.05%, 나스닥 +0.33%, S&P500 +0.68%, 러셀2000 +1.32`%, 필라델피아 반도체 지수 +1.29%)

*변화요인: FOMC 결과와 파월 기자회견

- 연준은 12월 FOMC를 통해 기준금리를 3.50~3.75%로 25bp 인하.

- 성명서에서는 경제 활동이 완만하게 확장하고 있으나, 고용 증가세 둔화와 실업률 상승 등 고용에 대한 하방 위험이 커진 점을 인하 배경으로 설명.

- 특히 향후 금리 조정을 고려할 때 ‘조정의 폭과 시기’를 신중하게 평가하겠다는 문구를 추가해 속도 조절 가능성을 시사.

- 가장 큰 변화는 유동성 관리를 위해 ‘단기 국채 매입’을 시작한다고 발표한 점.

- 이는 경기 부양용 장기 국채 매입(전통적 QE)과는 다르지만, 사실상 시장에 유동성을 공급하는 ‘기술적 QE’의 시작을 알림.

- 경제 전망(SEP)에서는 미국 경제의 연착륙과 성장 지속에 대한 자신감이 표현.

- 2025년 실질 GDP 성장률 전망치를 1.6%에서 1.7%로, 2026년은 1.8%에서 2.3%로 상향 조정하며 AI와 생산성 향상에 따른 구조적 성장을 반영.

- 실업률은 유지하고 물가는 소폭 하향 조정한 가운데 금리 전망은 2026년 3.4%, 2027년 3.1%로 제시해 인하 속도가 매우 완만할 것임을 예고.

- 시장은 ‘신중한 금리 경로’라는 매파적 신호에도 불구하고, ‘단기 국채 매입’이라는 유동성 공급 재료에 달러화 약세와 주식시장 상승으로 반응.

- 파월 의장은 기자회견에서 미국 경제가 견조한 성장세를 유지하고 있다고 평가하며 경기 침체 없는 연착륙에 강한 자신감을 보임.

- 다만 고용 시장에 대해서는 우려를 표명했는데, 공식 데이터상 4월 이후 월평균 4만 건 증가로 나오지만, 과대계상 돼 실질적인 고용은 마이너스(-2만 건)일 수 있다고 언급하며 노동 수요 둔화를 인정.

- 물가는 서비스 물가의 둔화 추세가 지속되고 있으나, 관세 부과에 따른 ‘일회성 가격 상승’ 위험이 상존한다고 언급.

- 시장이 가장 주목할 부분은 '지급준비금 관리'를 위한 구체적인 단기 국채 매입 계획. 파월 의장은 이를 통화정책 기조 변경(경기 부양)이 아닌, ‘기술적 조치’라고 선을 그음.

- 구체적으로 첫 달에 400억 달러 규모의 단기 국채를 매입할 예정이며, 이는 내년 4월 15일 세금 납부 시즌에 발생할 수 있는 단기 자금 시장의 유동성 발작을 예방하기 위한 선제적 조치임을 언급.

- 시장은 파월의 ‘금리 인하 속도 조절’ 발언보다 우려했던 단기 유동성 불안을 해소하고 시장에 현금을 공급하는 ‘사실상의 QE 시작’에 주목하며 주식시장의 상승이 확대.

*특징 종목: 오라클, 시간 외 5%대 하락 중

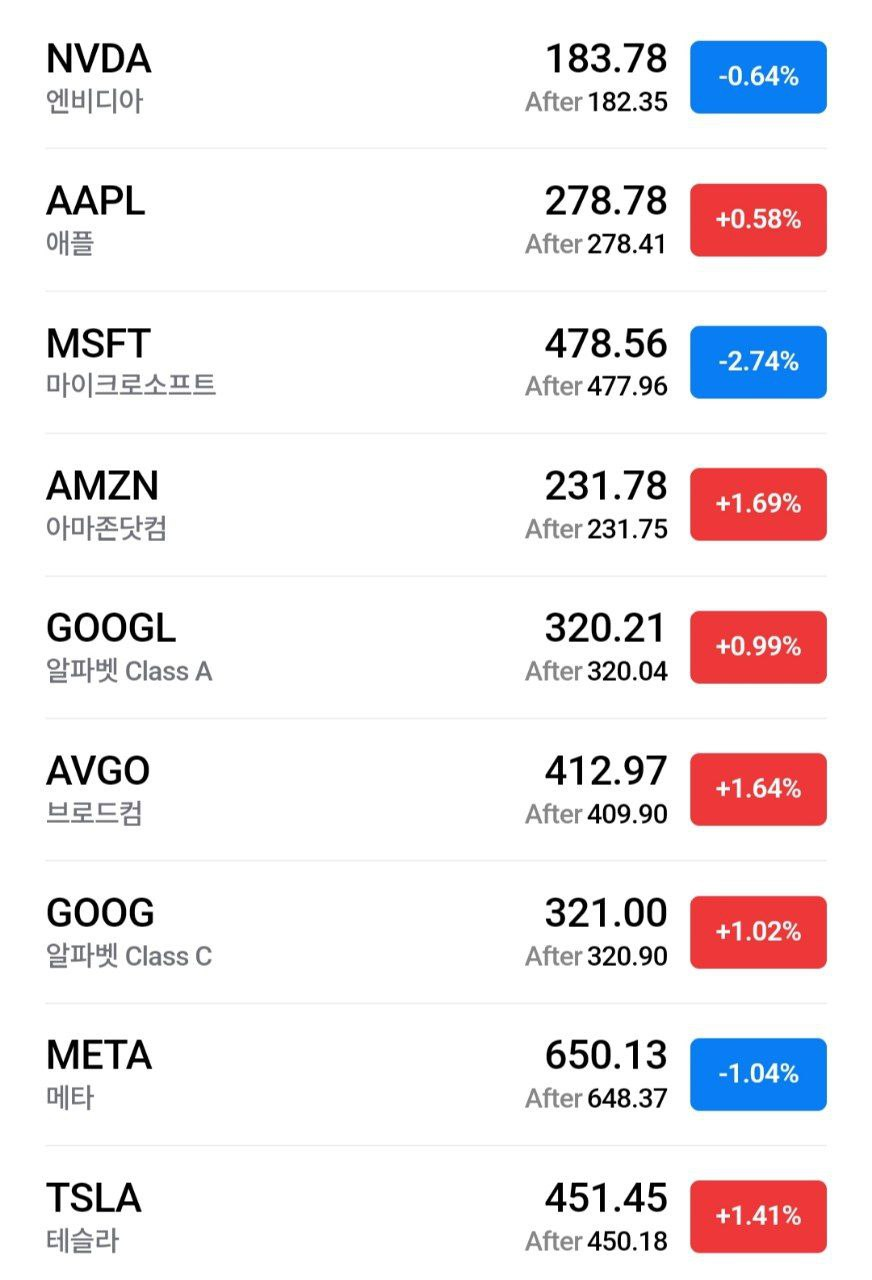

반도체: 엔비디아, 호재성 재료 불구 중국 칩 수요 불안 여파로 하락

- 엔비디아(-0.64%)는 키방크가 비중확대 의견을 발표한 가운데 알리바바와 바이트댄스가 H200 칩 구매에 적극적이라는 소식이 알려졌지만 하락.

- 이는 중국의 딥시크가 엔비디아 블랙웰을 밀수해 차세대 AI 모델을 만들고 있다는 보도와 트럼프의 H200 수출 허용 전부터 이미 중국은 이를 암시장을 이용해 구매해 사용하고 있다는 보도 등이 부정적으로 작용.

- 엔비디아가 이를 차단하기 위해 위치 추적 기술을 개발했다고 발표한 점도 불안 요인.

- 더불어 중국 정부가 H200 구매 허용을 위한 긴급 회의가 진행됐다는 보도도 부담.

- 관련 소식은 칩 구매 허용할지 자체 칩 개발을 강화할지가 결정되는데 시장에서는 구매 허용된다고 해도 속도 조절을 할 것이라는 평가가 많음.

반도체: 마이크론, DRAM 가격 급등 영향 속 실적 호전 기대에 상승

- 마이크론(+4.47%)은 실적 발표(12/17)를 앞두고 많은 투자회사들이 목표주가를 상향 조정하는 등 긍정적인 실적을 기대하는 발표가 이어지자 상승. 특히 전례 없는 DRAM 가격 급등의 영향이 지속될 것이라는 점을 반영.

- 웨스턴디지털(+7.32%), 시게이트(+5.68%), 샌디스크(+6.11%)도 상승.

- 반도체 부품회사인 포토닉스(+45.39%)는 대형 포토마스크와 엣지 AI 애플리케이션에 대한 수요 증가로 예상을 상회한 실적을 발표하자 급등.

- TSMC(+2.22%)는 견조한 11월 매출 결과 전년 대비 24.5% 증가했다고 발표하자 상승. 이에 4분기 매출 전망이 예상보다 양호할 것으로 기대된 점이 긍정적인 영향.

- 브로드컴(+1.64%), AMD(-0.09%), 인텔(+0.69%)등은 FOMC 이후 낙폭 축소 및 상승 전환.

- 필라델피아 반도체 지수는 보합권 등락을 보이다 FOMC 이후 1.29% 상승.

AI, 네오클라우드: 대부분 매물 소화하며 하락

- 마벨테크(+4.02%)는 CEO가 최근 주요 클라우드 고객사로부터 주문이 취소됐다는 보도에 대해 반박하자 상승.

- 슈퍼마이크로컴퓨터(-0.34%), 사이퍼 마이닝(-5.52%), 아이렌(-6.23%), 코어위브(-2.76%), 네비우스(-2.93%) 등 여타 데이터 센터, 네오클라우드 관련 기업들 대부분 매물 소화하며 하락.

- 그 외 유아이패스(-1.53%), 팔라다인AI(-3.01%), C3AI(-1.31%)등 AI 서비스 관련 기업들도 매물.

- 대체로 소형 기업들은 FOMC, 오라클 실적 발표와 브로드컴 실적 발표 등 중요한 이벤트를 앞두고 매물 소화 과정이 진행된 것으로 판단.

자동차: 테슬라, 호재성 재료에도 보합권 등락을 보이다 FOMC 이후 상승 확대

- 테슬라(+1.41%)는 도이체방크가 테슬라의 물리적 인공지능 사업이 2026년 투자자들의 주목을 받을 것이라며 목표주가 470달러를 제시한 가운데 모델Y 판매 증진을 위한 인센티브 확대, 머스크가 3주 안에 오스틴에서 사람 없는 로보택시가 운행될 것이라는 언급에도 보합권 등락. 그러나 FOMC 이후 유동성 공급 기대를 반영하며 상승 확대.

- GM(+4.72%)은 전일 모건스탠리의 비중 확대로 투자의견 상향 조정과 내연차 시장 경쟁 확대에서 승리할 수 있다는 평가에 상승.

- 포드(+2.52%)도 FOMC 이후 상승 확대. 우버(-5.51%)는 웨이모 등 자율주행차량이 본격화하고 테슬라의 자율주행 차량 판매 등이 본격화됨으로써 불안 요인 속 하락. 더 나아가 전기차 지원 프로그램 폐지로 운전자들의 초기 구매 비용 증가 등도 부담.

대형기술주: MS, 메타 부진 Vs. 아마존 강세

- MS(-2.78%)는 OpenAI의 ChatGPT 업데이트 지연과 전일 MS가 투자 발표한 인도에 아마존이 더 많은 금액을 투자하며 경쟁이 확대될 수 있다는 평가에 하락.

- 메타플랫폼(-1.04%)은 AI 산업을 수익성이 있는 폐쇄형으로 방향을 전환한다는 소식이 전해지자 하락. 결국 그동안 사업 방향이 수익성이 없었다는 점을 반증하기 때문.

- 아마존(+1.69%)은 구겐하임이 투자의견 매수로 커버리지를 시작한 가운데 추수감사절 연휴 기간 전자상거래 소비가 활발했다는 점이 긍정적으로 작용하며 상승. 더불어 인도에 350억 달러를 투자한다고 발표한 점도 긍정적. 이를 통해 인도에서의 입지가 확대될 것이라는 점이 긍정적.

- 애플(+0.58%)은 OpenAI의 샘 알트만이 애플과 경쟁하고 있다고 주장한 가운데 연말 아이폰 판매량 증가 기대 등으로 상승.

- 알파벳(+1.02%)도 FOMC 후 상승

소프트웨어: 오라클, 실적 발표 후 시간 외 하락 중

- 오라클(+0.67%)은 장 마감 후 실적 발표에서 EPS는 견조했지만, 매출이 예상을 하회하자 시간 외하락. 클라우드 매출은 전년 대비 34% 증가하며 예상을 상회. 잔여이행의무(RPO)는 전년 대비 438%나 급증한 5,230억 달러를 기록해 수주 잔고가 급증(전분기 4,550억 달러). 잉여현금 흐름이 둔화되는 등 부채 증가 등에 대한 경계감이 지속되자 시간 외 5% 대 하락 중.

- 팔란티어(+3.34%)는 미 해군으로부터 원자력 잠수함 공급체인 관리를 위한 4.48억 달러 규모의 계약을 수주했다는 소식에 상승.

- 세일즈포스(+1.22%), 서비스나우(-0.16%), 인튜이트(+1.02%) 등 여타 소프트웨어 기업들은 FOMC 이후 상승 확대하거나 낙폭 축소.

- 어도비(-0.35%)도 예상을 상회한 실적과 가이던스를 발표했지만 시간 외 제한적인 등락

양자컴퓨팅: 내부자 매도 분석 보도 여파로 하락

- 아이온큐(-5.09%)는 최근 슬로바키아 연구소와 양자 보안 네트웍 구축이나 스웨덴 화물 기업과 상업용 운송 분석 등 상용화 관련 발표가 있었지만 오늘 하락.

- 이는 시장에서 내부자 매도와 관련된 분석 보도가 나온 후 하락한 것으로 추정되는데 아이온큐와 함께 리게티컴퓨팅(-7.44%), 디웨이브 퀀텀(-5.40%), 퀀텀 컴퓨팅(-4.92%) 등 4 종목에 내부자가 지난 5년간 9.2억 달러 규모의 주식을 매도하고, 매수는 거의 없었음.

- 관련 소식에 내부자들이 기업들이 고평가 되어 있다는 의미로 해석하고 있어 매물 출회가 본격화.

스트리밍: 넷플릭스 하락 Vs. 워너 브라더스 상승 지속

- 넷플릭스(-4.14%)는 번스타인이 워너 브라더스(+4.49%) 인수와 관련 정부의 승인 여부가 불분명하다고 언급하자 하락.

- 최근 파라마운트(+0.55%)의 적대적 M&A를 발표하는 등 많은 논란이 이어지고 있어 워너 브라더스의 매각 가격 상향 조정 가능성도 넷플릭스 하락 요인으로 작용. 워너 브라더스는 상승세 지속.

- 파라마운트와 디즈니(+1.69%) 등 경쟁 업체들도 상승하는 등 스트리밍 산업 관련 기업들의 등락이 혼조 양상을 보이는 등 M&A 이슈가 시장의 화두. 다만, 시장에서는 넷플릭스가 워너 브라더스 인수할 경우 강력한 성장 모멘텀으로 작용할 수 있다는 평가도 주목

우주개발, 위성통신: 스페이스X 상장 기대로 강세

- 로켓랩(+7.65%), 인튜이티브 머신(+1.46%) 등과 비아샛(+3.24%), 글로벌스타(+2.99%), 새텔로직(+8.47%) 등 우주개발, 위성통신 기업들은 전일 스페이스X 상장 관련 언론 보도가 나온 후 관련 산업에 대한 기대심리가 유입되며 강세.

- 특히 스페이스X와 밀접한 관련이 있는 위성 통신 회사인 에코스타(+11.16%)의 상승이 컸음. 모건스탠리도 에코스타에 대해 중립에서 시장수익률 상회로 투자의견을 상향 조정한 점도 영향.

- AST 스페이스 모바일(+8.53%)은 스페이스X에 주파수를 사용권을 판매하는 계약을 체결했다는 소식에 상승.

드론, 비행택시, 원자력, 전력망: 실적 발표 등의 영향 속 등락

- 드론 제조업체인 에어로바이런먼트(-12.85%)는 예상을 하회한 실적 발표로 하락.

- 언유주얼 머신(-6.90%), 조비항공(-2.78%), 아처항공(-3.01%)등 여타 드론, 비행택시 관련 종목은 부진.

- 원자력 발전 기업인 뉴스케일 파워(-4.69%)는 시티가 목표주가를 37.5달러에서 18.5달러로 크게 하향 조정하자 하락.

- 오클로(-3.20%)도 부진.

- 컨스텔레이션 에너지(+0.81%), 비스트라(+0.22%) 등 전력망 기업들은 FOMC 후 상승 전환.

- GE버노바(+15.62%)는 매출 가이던스를 기존 범위 상단으로 상향 조정한 가운데 분기 배당을 두배로 인상하는 등 긍정적인 발표에 힘입어 상승.

금융주: 생산성 증가 기대 및 QE 효과로 강세

- JP모건(+3.19%), 웰스파고(+2.02%), 씨티그룹(+1.52%) 등 대형 은행들은 전일 비용 증가 우려로 하락했지만, 오늘은 AI가 생산성을 높이고 고용 감축해 순이익이 증가할 것이라고 발표하자 상승.

- 특히 US뱅코프(+3.86%), PNC 파이낸셜(+2.38%), 올드 내셔널 뱅크(+4.77%) 등 중소형 은행들도 강세를 보이는 등 긍정적인 모습을 보였는데 연준의 QE 발표도 영향

비트코인: FOMC 이후 하락폭 축소

- 전일 비트코인과 이더리움 현물 ETF로 각각 1.5억 달러, 1.8억 달러의 자금 유입됐지만 하락.

- FOMC를 기다리며 변동성이 확대된 가운데 연준의 유동성 공급에 대해 발표하자 낙폭을 축소하기도 했음.

- 한편, 일본이 암호화폐 규제를 결제법에서 증권법으로 옮기고 IEO(투자자유계약) 관련 정보 공개를 강화하며, 미등록 플랫폼에 대한 단속을 강화할 계획도 있었음.

- 대체로 여러 요인들이 있었으나 FOMC 이후 상승 젼환.

- 이에 스트레티지(-2.30%), 비트마인(+3.03%), 코인베이스(-0.82%), 로빈후드(-0.04%), 서클 인터넷(-0.53%) 등이 하락을 축소하거나 상승하는 모습

12월 11일 시황. 덜 매파적이었던 FOMC

- FOMC, 예상대로 0.25%p 인하해 3.50~3.75%

- 반대는 3명. 굴스비, 슈미드 동결, 마이런 0.5%p 주장

- 당초 반대 예상했던 무살렘, 콜린스도 인하

- 추가 조정은 '데이터, 경제, 위험'등 보며 판단

- 즉, 추가 인하의 기준이 높아졌음을 시사

- 점도표상 금리 중간 값 내년 3.4%, 2027년 3.1%

- 각 1회씩 추가 인하하는 것을 예상하는 것

- 내년 금리인하 필요없다는 의견은 7명

- 초단기 자금 불안 해소 위해 이달부터 국채 매입

- 월 400억달러 재무부 채권 매입하고 점차 축소

- 내년 성장 전망 1.8%→2.3%. 실업률 전망 4.4% 유지

- PCE 전망 2.6%→2.4%. 근원은 2.6%→2.5%

- 파월. 현재 금리 경제 상황 지켜 보기 좋은 위치

- 금리 인상은 현재로는 기본 시나리오 아니야

- 고용 하방 위험있으나 급격한 하강 증거는 없어

- 관세 제외시 인플레 2% 초반. 영향 끈질길 수도

- 추가 관세 없다면 상품 인플레 내년 1월에 고점

- 예상된 수준이라는 평가에 증시 상승, 금리 하락

- 특히 재무부 채권 매입 결정한 점 긍정적 평가

- JP모건. 더 매파적 우려했던 것 보다 양호

- 내년 연준 내 구성원 변화도 투자자들은 감안한 듯

- 모건스탠리. 고용 감안 내년에 추가 금리 인하 예상

- K자형 경제 벗어나기 위한 정책 필요하다는 것 알 것

- 인하 횟수 알수 없지만 인상 없고 대차대조표 늘듯

- 금융 업종. 반도체주, 태양광 관련주 강세

- 빅테크 중 엔비디아, 마이크로소프트, 메타는 하락

- 로이터. 중국 기업들 H200 우회적으로 이미 구매

- 고객사들 합법적인 구매 기회 놓치지 않을 듯

- 주요 대학들 AI 연구 위해 고급 칩 필요

- 실제 알리바바는 엔비디아에 H200 구매 문의했다고

- 다만 BNP는 병목 문제로 공급 한정될 수 있다고 분석

- 메타는 클라우드 임대없는 투자 효율성 제기에 하락

- 마이크론. 씨티에서 목표가 275→300달러로 상향

- 전례없는 D램 강세에 매출 예상 훌쩍 넘길 것

- SpaceX 300억달러 자금 확보 위해 IPO 추진

- 회사측 목표는 1.5조달러 가치 인정 받는 것이라고

- 테슬라 주가는 2% 이상 상승

- 모건스탠리. JP모건 비용 증가에 실적 전망 낮춰

- 26년 EPS -3%, 27sus -2% 하향. 338 → 331

- TD코웬은 탄탄한 입지에 영향 없어. 370달러 유지

- 지출 논란 딛고 금리인하 효과에 약 3% 상승

- JP모건, 펩시코 성장 전략 개편 긍정적 151→164

- 웰스파고. 최근 러셀2000 강세는 관심도 확장 의미

- 감세, 규제 완화, 금리인하, 투자 등에 경기 안정

- 소외된 종목들로 선택 폭이 넓어지고 있다고

- 제프리스. 오픈AI 기업 대상 사업 확대 주변주들 수혜

- 마이크로소프트, 오라클, 코어 위브 등 유리할 것

- 최근 가상화폐 거래 증가는 금리인하 기대 효과

- 10~11월 하락 후 3주만에 9.4만 달러 회복

- 24시간 동안 숏포지션 3.08달러 청산

2025년 12월 11일 최대 상승 & 하락 종목:

Top Gainers

- $PLAB Photronics: +45.39%

- $WRBY Warby Parker: +26.61%

- $BRZE Braze: +18.08%

- $GEV GE Vernova: +15.56%

- $OLMA Olema Pharmaceuticals: +15.43%

- $AAOI Applied Optoelectronics: +15.14%

- $JBTM JBT Marel: +11.60%

Top Losers

- $AVAV AeroVironment: -12.85%

- $TMC TMC the Metals Company: -11.50%

- $DNLI Denali Therapeutics: -10.63%

- $ONDS Ondas: -9.80%

- $AEG Aegon: -8.62%

- $VG Venture Global: -8.45%

- $OSCR Oscar Health: -8.17%

2025년 12월 11일 미국 소식

- 미국 무역대표부가 IEEPA 기반 관세 수입을 대체할 수단을 검토하며 디지털 기술 규제의 외부 위탁을 허용하지 않는 입장을 표명하고,

- 대중 관계를 건설적으로 관리한다는 메시지를 발신하며 향후 관세 입법 필요성 언급.

- 유럽연합은 MSC·BlackRock의 바르셀로나 터미널 인수에 대해 경쟁 제한 및 가격 상승 가능성을 이유로 심사 강화 개시,

- Google Play의 DMA 미준수 문제로 내년 1분기 대규모 제재 준비.

- 애플 앱스토어 다운로드 상위권에 Meta 서비스가 3개 포함된 것으로 나타났고,

- 주요 기술기업 13곳이 AI 챗봇 관련 소비자 보호 경고 수령.

- 연준은 기준금리를 3.75%로 인하하고 9대3 구성으로 결정,

- 일부 위원은 동결 또는 50bp 인하 선호.

- 정책 성명은 향후 조정의 범위와 시점을 고려하겠다는 문구로 완화 중단 신호 포함,

- 경제 확장세 둔화·고용 감소·인플레이션 상승 확인.

- 중기 금리 전망은 2026년 3.4%, 2027년 3.1%, 2028년 3.1% 유지,

- 점도표는 2026년 경로에 대한 견해 차이 확대.

- 단기물 중심 국채 매입은 수개월간 지속 예정, 단기 레포 한도 해제, 향후 매입 속도 축소 가능성 언급.

- 시장에서는 2026년 약 50bp 완화 전망 유지, 10년물 금리 4.17% 부근에서 변동하며 위험자산 변동성 연동 압력 부각.

- S&P 500 소폭 상승, 나스닥은 장중 낙폭 축소. 금 현물은 이벤트 이후 약보합.

- 미국 재정은 2026 회계연도 누적 적자가 4,580억 달러로 전년 대비 축소, 11월 예산 적자도 개선.

- 글로벌 정부는 단기 차입 비중 확대, 평균 만기 2014년 이후 최저 수준 하락.

- 영국·일본·미국은 장기물 수요 약화로 단기물 중심 조달 전환, BOE·BOJ는 QT로 장기물 보유 축소.

- EIA 주간 재고는 원유 -1.812Mbbl, 가솔린 +6.397Mbbl, 디스틸레이트 +2.502Mbbl, 쿠싱 +0.308Mbbl로 공급 부문별 상이한 흐름 확인.

- 기업 측에서는 Amazon이 인도에 350억 달러 투자 계획 제시와 함께 이탈리아 조세청과 합의 도달.

- Apple은 2025년 앱스토어 최다 다운로드가 ChatGPT라고 발표, CEO가 스마트폰 연령 규제 논의.

- Nvidia는 ‘고스트 데이터센터’ 의혹에 근거 부재 표명.

- Blue Origin은 궤도형 AI 데이터센터 기술을 1년 이상 개발 중이라는 보도 제시.

- Motorola와 Google은 911과의 실시간 영상 공유 기능 출시.

- 신용 시장에서는 Fitch가 글로벌 자동차 산업 전망을 거시·무역 리스크로 하향.

- OCC는 2020~2023년 JPMorgan, BofA, Citi, Wells Fargo 등 9개 은행의 비적절한 고객 차별 사례 예비 결론 발표.

- 연준 역RP는 50억 달러 규모로 증가, 미국 머니마켓펀드는 주간 174억 달러 유입 기록.

Market Summary - 2025년 12월 11일

1. 미국 정치 및 국제 외교

- 트럼프 대통령: 2026년 1월 1일부터 기존 협정 비대상 니카라과산 수입품에 단계적 관세 부과 발표.

- USTR: 니카라과 대상 Section 301 타깃 조치 시행 발표.

- 미국, 베네수엘라 인근에서 유조선 압류.

- 미국·EU, 러시아 추가 제재 논의 지속 중.

- 멕시코에 대해 즉각적인 물·하수 문제 해결 요구 발언.

2. 연준 및 미국 경제

- 파월: 생산성 구조적 상향, 향후 전망은 ‘기다리며 판단’ 필요.

- 파월: 인플레이션은 여전히 너무 높고 노동시장은 완화, 데이터는 기술적 요인으로 왜곡 가능.

- 파월: 금리 결정은 근접한 판단이며 동결·인하 사이 의견 분화, 인상은 누구의 베이스 케이스도 아님.

- 파월: 최근 고용 증가 수치가 약 60k 과대계상됐을 가능성, 월간 -20k 수준 전망.

- 파월: 서비스 디스인플레이션 진행, 상품 물가는 전적으로 관세 요인.

- 파월: 중립 범위 상단 진입, 정책은 미정·회의별 결정, 양대 목표 간 긴장 존재.

- 파월: 소비 견조, AI 데이터센터 투자로 기업투자 유지, 2026년 성장 전망 상향.

- 파월: 재정정책은 성장에 우호적, 셧다운 종료 효과로 2026 성장률 일부 상향.

- FOMC: 금리 25bp 인하(3.50–3.75%), “extent and timing” 문구로 추가 조정 신중 접근 시사.

- FOMC: 내년 이후 금리경로 중기 전망은 기존 유지, 2026·2027년 각 25bp 완만한 추가 인하 전망.

- FOMC: 고용 위험 하방으로 이동, 인플레이션은 연초 대비 높아졌으나 중기 기대는 안정.

- FOMC: 단기 T-Bill 40B 매입 시작, 초기 수개월 매입 확대 후 축소 예정.

- FOMC: O/N 스탠딩 레포 한도 제거, 준비금 ‘ample’ 수준 진입.

- 미 상무부: Q3 GDP 수정치는 1월 22일 발표 예정.

- 연준·시장: 1월 동결 확률 78%로 상승(LSEG).

3. 미국 주식

- 인텔: 엔비디아 투자 마무리 희망(연말 또는 내년 초).

- 아마존: 이탈리아 조세당국과 합의 도달.

- 구글: Google Play 규정 위반 관련 EU 벌금 가능성(2026년 1분기).

- 블랙스톤 COO: 레거시 포트폴리오 리스크 축소 및 AI 전환 가속 언급.

- 넷플릭스 주가 4% 하락.

- 아마존: 2030년까지 인도에 350억 달러 투자 계획

5. 암호화폐

- 트럼프 “Liberty Algo” 발표 준비 소식(암호화 시장용 AI 트레이더).

6. 국제 정치 및 무역

- 페루: 미국과 핵심 광물 관련 MOU 검토 중.

- 스위스: 제약 관세는 0% 유지, 향후 상한 15%; 美와 의약·로보틱스 등 관세 회피 협의 예정.

- 우크라이나: 드론으로 러시아 ‘섀도 플릿’ 탱커 타격.

- EU–UK, 2026년 어업권 12억 유로 규모 합의.

- TEMU 아일랜드 시설, EU 보조금 조사로 압수수색.

7. 기타 뉴스

- OpenAI 신모델, 높은 사이버 보안 리스크 가능성 언급(Axios).

- Bezos·Musk, 궤도형 AI 데이터센터 개발 경쟁(WSJ).

- Fitch: 북미·유럽 핀테크 2026 전망 ‘중립’, 글로벌 자동차 업종 전망 악화.

- JP Morgan, 연 $80k 이하 직원에 $1,000 지급.

- IMF, 에티오피아 4차 리뷰 직원간 합의(총 지원 2.13B 달러).

12/11(목) 국내

● 세계

· "엔비디아, AI 칩 밀수 방지용 '위치 확인 소프트웨어' 개발"

· 트럼프, "수일 안에 결정해라" 젤렌스키에 최후통첩

· 반도체 날개 단 대만, 부활하는 일본…한국만 위태롭다 신 재코타 시대

● 정치

· 과방위 소위, '허위조작정보 징벌적 손배법' 與주도 통과

· "희생 없이 변화 없어"…인요한, 의원직 전격 사퇴

· SK하이닉스 곽노정 "AI 반도체 생산능력 확보 중요…규제 완화 등 추가 지원 필요"

● 경제

· 공급난에 연준 금리인하 덮친다…"내년에도 금·은·동 랠리"

· K배터리, 미국서 잇따른 兆단위 ESS용 수주 '잭폿'…中 관세 반사이익

· 반도체 업계 "정부 육성 전략 환영…AI 시대 적절 대응 필요"

● IT, 과학

· 국산 NPU 활용 확산 'AI반도체·클라우드 원팀' 탄생

· 3G·LTE 재할당대가 15% 인하…5G 단독망 의무화가 조건

· LGU+ "일부 기능 온디바이스 아니고 서버 거쳐…향후 개선할 것"

● 사회

· '연어·술파티 회유 의혹' 전 쌍방울 이사 구속심사 출석…안부수·방용철도 오후 심사

· '초등생 살해 교사' 명재완…항소심 첫 재판서 변호사 사임

· 경찰, `쿠팡 본사 2차 압수수색` 9시간 45분 만에 종료

12/11(목) 지난밤 글로벌 뉴스

1. 연방준비제도이사회는 연방기금 금리의 목표 범위를 3.5%에서 3.75%로 25베이시스 포인트 낮추겠다고 발표했습니다.

2, 연준의 점도표 전망에 따르면 2026년과 2027년에 각각 25bp 금리 인하가 예상되며, 연준은 12월 12일부터 국채를 매입하여 향후 30일 동안 400억 달러를 매입할 것이라고 밝혔습니다.

3, 제롬 파월 연준 의장은 연준이 중립 금리 방향으로 조정하고 있으며 현재 중립 금리 범위의 상단에 있으며 1월 문제에 대해 아직 결정을 내리지 않았다고 말했습니다.

4, 미국 백악관 국가경제위원회 해셋 국장은 대통령이 1~2주 내에 연방준비제도 의장 인선에 대한 결정을 내릴 것이라고 말했습니다.

5, 메타는 완전히 비공개 소스 모델, 새 모델 아보카도로 전환되거나 내년 봄에 출시 될 예정이라고합니다.

6, 미국 재무부는 11월 미국 정부의 예산 적자가 1,730억 달러로 감소했다고 밝혔습니다.

7. 미국과 우크라이나는 재건과 평화를 주제로 실무 그룹의 첫 번째 회의를 개최했습니다.

8, 도널드 트럼프 미국 대통령은 미국이 베네수엘라 근처에서 유조선을 압수했다고 확인했습니다.

9, 소식통은 우크라이나 국가 안보국이 흑해 해역에서 러시아 "그림자 함대"에 속한 유조선을 침몰시키기 위해 해군 무인 보트를 사용한 날이라고 말했습니다.

10 、 브라질 중앙 은행은 기준 금리를 15 %로 변경되지 않은 수준으로 유지했습니다.

11. 구글은 구글플레이의 EU 규정 위반으로 유럽연합으로부터 벌금을 부과받을 것으로 예상되며, 벌금은 2026년 1분기에 부과될 수 있으며, 구글은 벌금을 피하기 위해 더 많은 조정을 할 수 있다고 소식통은 말했습니다.

12, 연방 준비 은행은 수요일 밤새 역 환매 계약 (RRP)을 사용하여 5.045 억 달러 규모, 마지막 거래일에는 3.211 억 달러를보고했습니다.

13, 미국 3대 주가지수는 일제히 상승 마감했으며 다우지수는 1.05%, 나스닥지수는 0.33%, S&P 500 지수는 0.68% 상승했습니다. 나스닥 중국 골든 드래곤 지수는 대부분의 중국 인기 주식이 상승하면서 0.65% 상승 마감했습니다.

14, WTI 원유 선물은 0.36% 상승한 배럴당 58.46달러로 마감했습니다. 브렌트유 선물 가격은 0.44% 상승한 배럴당 62.21달러로 마감했습니다.

15, 은 현물 가격은 1.91% 상승한 온스당 61.798달러로 마감하며 사상 최고치를 경신했고, 코멕스 금 선물은 0.52% 상승한 온스당 4,258.3달러, 코멕스 은 선물은 2.24% 상승한 온스당 62.2달러를 기록했습니다.

12/11(목) 주요 언론

- (조선)

- 1면 : “통일교, 전재수에 한일 해저터널... 임종성엔 친명 연결고리로 청탁”

- 1면 : “中의 서해 구조물 설치 작업, 남중국해서 쓴 전술과 비슷”

- 1면 : 美, 관광객 ESTA 심사 강화... 소셜미디어 5년치 훑어본다

- 1면 : “반도체에 700조 투입… 세계 2강으로”

- 사설 ① : 점점 드러나는 민중기 특검 범죄, 공수처 명운 걸고 수사해야

- 사설 ② : 61년 만에 野 입 막은 우원식 의장, "민주" 운운 말기를

- 사설 ③ : '전력'과 '52시간제 예외' 핵심 빼놓은 반도체 전략 - (중앙)

- 1면 : 반도체 날개 단 대만, 부활하는 일본…한국만 위태롭다 [신 재코타 시대]

- 1면 : 대통령 “여야 모두 엄정수사”…윤영호는 법정서 침묵

- 사설 ① : 여권 인사 통일교 금품 수수 의혹, 신속히 수사해야

- 사설 ② : 필리버스터 도중 마이크 차단 파행…국회가 부끄럽다 - (동아)

- 1면 : 커지는 통일교 의혹, 李 “여야 막론 엄정 수사”

- 1면 : 청년취업 37개월째 감소… 길어지는 일자리 빙하기

- 1면 : 정부 “700조 투자유치, 세계최대 반도체 클러스터 조성”

- 사설 ① : ‘과잉진료 주범’ 도수치료, 천차만별 가격 이젠 바로잡아야

- 사설 ② : “전재수에 4000만 원-명품시계”… 신속하고 철저히 수사하라

- 사설 ③ : 중산층 소득 증가 역대 최저… 갈수록 깊어만 가는 ‘양극화 골’ - (경향)

- 1면 : ‘반인권 수장’ 인권위의 현주소

- 1면 : 국힘 때린 ‘정교 유착’…민주당에 ‘부메랑’

- 1면 : 대표 사임…쿠팡, 꼬리 자르나

- 1면 : ‘AI 생성’ 표시 의무화…허위·과장 광고엔 징벌적 손배

- 사설 ① : 전재수 장관 통일교 금품 수수 의혹, 경찰은 진위 밝히라

- 사설 ② : 세계인권의날 행사장도 못 간 안창호 위원장 물러나라

- 사설 ③ : 민생법안 필리버스터가 부른 국회 파행, 다시 없어야 - (한겨레)

- 1면 : 이 대통령 “종교단체 연루 정치인, 여야 막론 엄정수사” 정면돌파 나서

- 1면 : “유족을 우리 편으로”…쿠팡의 대외비 ‘산재 대응 문건’

- 1면 : ‘허위조작정보 근절법’ 상임위 통과…시민단체 “언론기능 위축 우려” 반발

- 사설 ① : 미국 대사 ‘북핵 지적’, 트럼프 행정부 공식 견해 맞는가

- 사설 ② : 절대평가 취지 망각한 수능 출제 실패, 반복돼선 안돼

- 사설 ③ : 통일교-정치 유착 의혹, 여야 불문 철저히 밝혀야 - (한국일보)

- 1면 : 통일교 연루 의혹에 여권 긴장... 이 대통령 "여야 모두 엄정 수사" 강조

- 1면 : 내일 '열차 대란' 오나… 코레일 노사 야간 재교섭 돌입

- 1면 : 철도노조 파업 유보··· 11일 철도 정상 운행

- 1면 : '최대 5배' 손해배상 물린다…허위조작정보 근절법, 與 주도 과방위 통과

- 1면 : K반도체로 '공정·균형 성장' 강조한 이 대통령… "우물 넓게 파야 더 깊어져"

- 사설 ① : 통일교·민주당 유착 넉달 뭉개고 발 뺀 특검의 직무유기

- 사설 ② : 국회의장 독단·야당 의원 무례...난장판 국회 현주소

- 사설 ③ : 대통령의 섣부른 지시가 초래한 '마약 수사 외압 소동' - ※ 12/11(목) 키워드 : 우원식·필리버스터·마이크·차단 / 통일교·정교유착

'뉴스로 배우는 세상' 카테고리의 다른 글

| 뉴스로배우는세상 2025년12월15일 (1) | 2025.12.14 |

|---|---|

| 뉴스로배우는세상 2025년12월12일 (1) | 2025.12.12 |

| 뉴스로배우는세상 2025년12월10일 (0) | 2025.12.10 |

| 뉴스로배우는세상 2025년12월9일 (0) | 2025.12.09 |

| 뉴스로배우는세상 2025년12월8일 (0) | 2025.12.08 |

댓글