뉴스로배우는세상 2025년12월10일

오늘의뉴스로

배우는세상

2025년12월10일

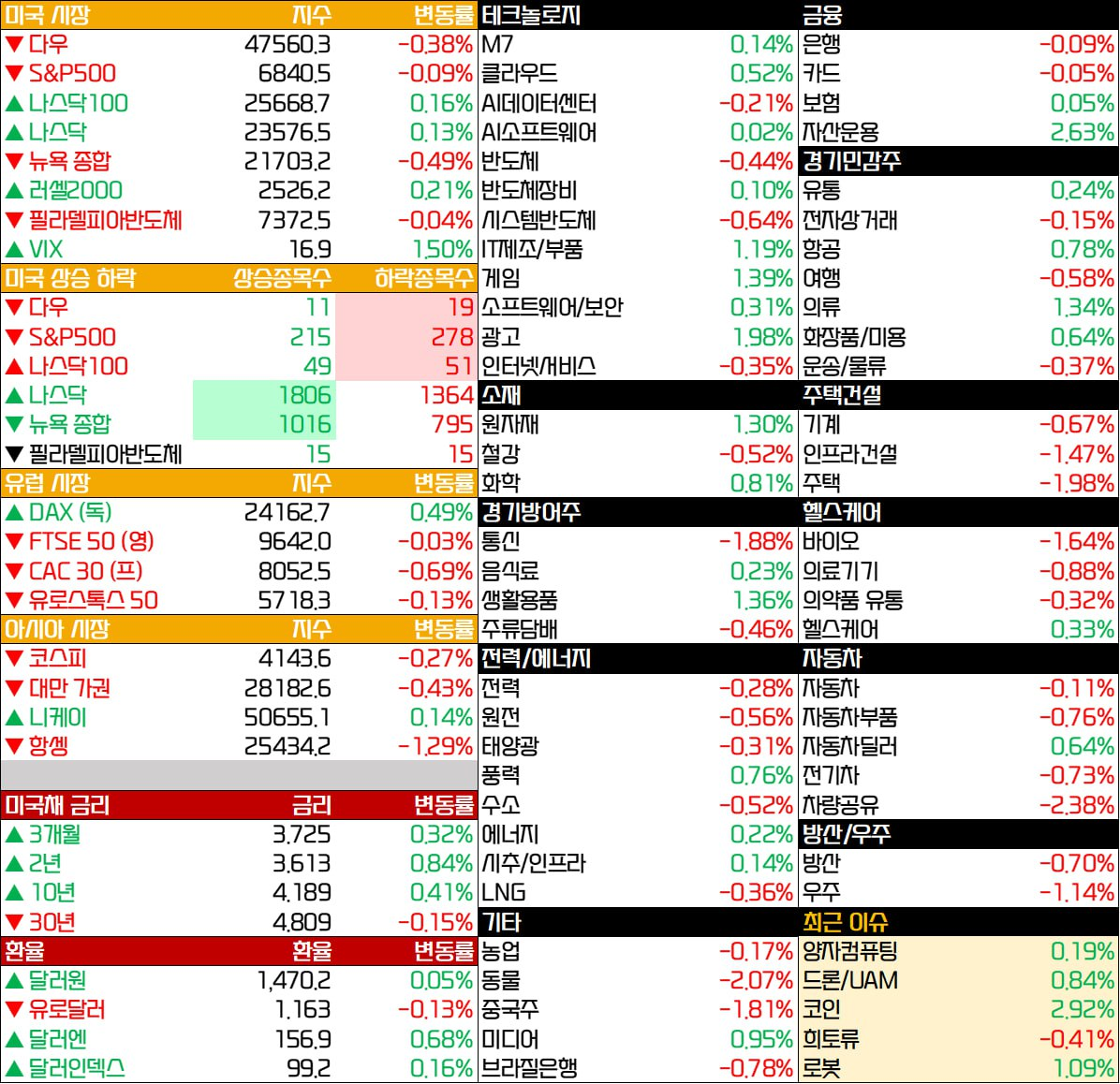

- 12/09 미 증시, FOMC 앞두고 고용시장 변화 속 제한적인 등락

- [뉴욕증시 마감]연준 금리 결정 하루 앞두고 혼조…JP모건 충격에 다우 179P 하락

- 뉴욕증시, FOMC는 보고 가자…뉴욕증시 혼조 마감

- FOMC 를 앞두고 3대 지수 + 러셀 2000 관망세 보이며 보합권 혼조

- 미 국채 10년물 금리, 달러 지수 상승

- 금, 비트코인 상승. 국제 유가 하락

- 트럼프, 엔비디아 $NVDA H200 칩 중국 판매 허가. 그러나 중국이 자체 제작 칩을 밀어주기 위해 엔비디아 칩에 대한 접근을 제한할 것이라는 보도에 엔비디아 주가는 오히려 하락

- 블룸버그: “스페이스X, 2026년 IPO 추진… 1.5조달러 이상 조달 목표”

- 케빈 해싯이 Fed가 25bp 이상 금리인하를 시사했지만 시중금리는 올랐습니다.

- JP모건의 분석가들이 비트코인의 하락세에도 불구하고 디지털자산(가상자산) 시장에 긍정적인 입장을 유지하고 있다고 밝혔다.

- 세일러 “중동, 비트코인 담보 은행 만들면 21세기 스위스된다”

- 비트마인, ETH 13만개 추가 매입… 세계 최대 보유 기업 지위 강화

- 비트코인은 금리 인하 기대에 9만4천달러 선을 회복(24시간 +3%대)하는 등 크립토 시장은 레버리지 위험자산 성격을 드러내며 선행 랠리 중.

- 미 증시는 엔비디아(-0.31%)에 대한 H200 판매 허용에도 중국에서 관련 접근을 제한할 것이라는 우려가 부각되며 보합권 출발.

- 특히 FOMC를 앞두고 발표된 고용데이터가 견조함을 보이며 국채 금리가 상승하자 지수는 제한적인 등락에 그침.

- 장 중 JP모건(-4.66%)이 비용 증가 언급에 금융주가 부진을 보이자 지수는 하락 전환하는 등 변동성은 여전.

- 다만, FOMC를 앞두고 시장은 지수 보다는 개별 종목 변화에 따라 등락을 보이며 보합권 혼조 마감(다우 -0.38%, 나스닥 +0.10%, S&P500 -0.11%, 러셀2000 +0.20%, 필라델피아 반도체 지수 -0.04%)

*변화요인: 고용시장과 연준

- 지난주 ADP는 11월에 민간 고용이 3.2만 건 감소했다고 발표하며 고용 불안을 자극.

- 그러나 오늘 발표된 10월 JOLTS(구인, 이직 보고서)는 구인 건수가 770만 건으로 5개월 내 최고치 수준을 회복.

- 그러나 실제 고용 시장의 활력을 보여주는 채용은 전월 대비 21.8만 건 감소하며 고용 둔화는 여전함을 보여줌.

- 이에 시장은 미국 경제가 급격한 침체보다는 연착륙하고 있다는 근거로 해석

- 물론, JOLTS 세부 내용을 보면 전체 해고 건수는 190만 건을 기록했지만 숙박 및 접객업 해고가 13만 건이나 급증하는 등 2023년 이후 최대 수준의 해고 증가를 기록.

- 또한 자발적 퇴직도 전년 대비 27.6만 건이나 감소해 고용시장의 주도권이 기업으로 넘어갔음을 보여줌.

- 따라서 연준은 고용시장의 정상화 과정으로 해석해 신중한 금리 인하를 이어갈 여지를 제공

- 한편, 업종별 양극화는 더욱 뚜렷. ADP 보고서에서 제조업(-1.8만 건), 건설업(-0.9만 건), 전문 비즈니스 서비스(-2.6만 건) 등 경기 민감 업종과 화이트칼라 직군이 뚜렷하게 감소했고 , JOLTS에서도 전문 비즈니스 서비스 구인 건수가 전월 대비 11.4만 건이나 급감.

- 특히 ADP에서 소규모 사업장 고용이 12만 건 감소하고, JOLTS에서 숙박 및 음식 서비스업 해고가 급증한 것은 고금리 여파가 중소기업과 서비스업의 고용 감소를 시사.

- 이는 향후 고용시장이 단순한 냉각을 넘어 질적으로 악화될 가능성을 시사

- 이러한 데이터는 결국 연준 내부의 분열을 몰고 왔고 물가와 고용, 무엇을 중심으로 놓는지에 따라 금리 정책의 불안을 야기.

- 현재 투표권을 가진 위원 중 절반이 금리 인하에 회의적인 언급을 해왔던 점을 감안 파월 의장의 판단에 주목.

- 시장에 파월 의장이 내부 분열을 잠재우고 고용시장을 방어하기 위해 금리인하 하겠지만 추가 인하의 기준은 높이는 전략을 펼칠 것으로 예상.

- 이러한 속도 조절로 속도 조절 가능성에 금리, 달러의 반등, 주식시장의 제한적인 등락을 야기

*특징 종목: 테슬라, 알파벳 상승 Vs. 엔비디아, JP모건 하락

반도체: 엔비디아 H200 논란 속 하락

- 엔비디아(-0.31%)는 트럼프가 H200칩을 중국에 수출하는 것을 허용할 것이라고 발표했지만, 중국에서 국산 칩 대체 불가능할 경우데만 허용하고 공공 부문은 금지 조치를 검토 중이라는 소식, 트럼프가 관련 매출의 25%를 제공받는 부분에 부담을 보이며 하락.

- AMD(+0.23%), 인텔(+0.50%)도 트럼프의 칩 수출 허용 발표에 상승하기도 했지만 매물 소화.

- 브로드컴(+1.29%)은 최근 UBS가 목표주가를 472달러로 상향 조정한 가운데 미 국방부의 구글 제미나이 포 거버먼트 도입 발표 기대에 상승.

- 마이크론(+2.23%)은 도이체방크가 DRAM과 HBM의 공급 부족이 가격 상승을 지속하게 한다며 목표주가를 200에서 280달러로 상향조정하고 HSBC가 매수의견과 330달러 목표주가로 커버리지 시작하자 상승.

- 필라델피아 반도체 지수는 0.04% 하락.

AI, 데이터센터: 국방 및 클라우드 협력 확대

- C3AI(+3.69%)는 미 육군의 신속 역량 및 중요 기술 사무소(RCCTO)로부터 전장 군수 지원을 위한 AI 기반 예측 시스템 구축 업체로 선정됐다는 소식에 상승.

- 그리드 다이내믹스(+3.30%)는 아마존 웹 서비스(AWS)와 다년 계약을 체결하고 기업 고객을 위한 생성형 AI 솔루션을 가속화하기로 합의.

- 펍매틱(+3.16%)은 AI 챗봇에 광고를 삽입하기 위해 Kontext와 계약을 체결했다는 소식에 강세.

- 아이렌(+1.08%), 코어위브(+5.13%)는 상승했지만 네비우스(-3.91%)는 하락하는 등 클라우드 관련 기업들은 혼재된 모습

자동차: 테슬라, FSD에 대한 기대감에 상승

- 테슬라(+1.27%)는 파이퍼샌들러가 운전자 없이 운행이 가능한 기술까지 왔다며 FSD에 대한 긍정적인 평가를 내놓자 상승. 더 나아가 엔비디아의 H200 수출 허용이 결국 미-중 갈등 완화 기대를 높인다는 점에서 투자심리의 개선 효과를 줬다는 평가 또한 상승 요인으로 작용.

- 포드(-0.46%)는 대 유럽 전략을 통해 르노와 전략적 파트나십을 발표하며 상승 출발했지만 장중 매물 소화하며 하락 전환.

- GM(+1.92%)은 모건스탠리가 투자의견을 비중 확대로 상향 조정하자 강세.

자동차 부품, 2차전지, 리튬 관련주:

- 자동차 부품회사인 오토존(-7.17%)은 동일 매장 매출은 기대에 부합됐지만 주당 순이익이 높은 비용 등으로 예상보다 부진하자 하락.

- 어드밴스 오토 파츠(-9.34%), 오리어리 오토모티브(-3.93%) 등도 대부분 부진.

- 퀀텀스케이프(+1.19%)는 대량 QSE-5 셀 생산을 위한 핵심 장비 설치를 완료했다고 발표하자 상승. 이로써 2025년까지의 중요한 연간 목표를 달성하게 되었다는 평가 때문.

- 앨버말(+1.64%), SQM(+4.07%) 등 리튬 관련 종목은 중국 탄산리튬 가격 하락에도 불구하고 상승. 새로운 내용보다는 최근 강세가 지속되며 시장의 관심도가 높아져 긍정적인 수요에 따른 것

대형기술주: 알파벳 상승 Vs. 메타 플랫폼 하락

- 알파벳(+1.05%)은 미 국방부가 구글 제미나이 포 거버먼트 도입을 통해 AI 기술을 통한 디지털 전장을 장악하고 분석 능력을 강화해 전투력을 높일 것을 언급하자 상승.

- 메타 플렛폼(-1.48%)은 차세대 AI 모델 출시가 내년 1분기로 연기됐다는 소식에 하락. 많은 투자에도 수익성 있는 뚜렷한 킬러앱 발표가 지연된 점이 불안감을 야기.

- MS(+0.20%)는 캐나다에 190억 캐나다 달러를 2027년까지 투자할 것을 발표한 가운데 인도에도 4년간 175억 달러 규모의 투자를 발표한 가운데 제한적인 등락.

- 애플(-0.26%)은 씨티그룹의 목표주가 상향 조정에 상승 출발 후 하락 전환.

- 아마존(+0.45%)은 블랙 프라이데이 온라인 매출이 118억 달러를 기록했다는 소식이 전해진 가운데 관련 수혜 기업중 하나라는 점에서 상승.

중국 기업: 투자의견 하향 조정과 부동산 우려 재부각 등으로 부진

- 알리바바(-1.37%), 진둥닷컴(-0.74%)은 Arete가 투자의견을 매수에서 중립으로 하향 조정하자 하락. 핀둬둬(-0.41%)도 동반 부진.

- 바이두(-4.71%)는 엔비디아 H200 유입 우려로 하락. 물론, 번스타인은 엔비디아의 H200 칩 중국 수출이 된다 해도 중국 칩 수요에 큰 영향을 주지 않을 것이며 중국 AI 칩 판매량이 5배 성장하기 때문에 중국내 반도체 기업들이 수혜를 입을 것이라고 전망한 점은 긍정적.

- 니오(-1.37%), 샤오펑(-3.46%), 리 오토(-3.12%) 등 중국 전기차 기업들은 중국 내 소비 둔화 우려를 빌미로 하락.

- KE 홀딩스(-3.86%)은 중국 부동산 리스크가 재 부각되자 하락

소프트웨어: 제한적인 등락 속 개별 기업 이슈에 등락

- 오라클(+0.45%)는 실적 발표 앞두고 제한된 움직임을 보이다 상승.

- 팔란티어(+0.18%)를 비롯해 세일즈포스(+0.57%), 서비스나우(+0.16%) 등 여타 소프트웨어 기업들도 등락이 제한.

- 컨설팅 회사인 엑센추어(+1.14%)는 앤트로픽과 3년간 파트너십을 체결했다는 소식에 상승.

- 스포티파이(+3.03%)는 미국과 캐나다의 프리미언 사용자에게 공식 뮤직 비디오 서비스를 확장한다고 발표로 상승.

- 어도비(+1.53%)는 실적 발표 앞두고 대기업 고객 수요가 낙관적일 것이라는 전망에 상승.

금융주: JP모건의 비용 증가 발표에 매물 소화

- JP모건(-4.66%)은 골드만삭스 금융 컨퍼런스에서 2026년 AI 등 전략적 투자로 비용이 예상보다 증가한 결과를 내놓자 하락. 수익 지표는 성장세를 보일 것으로 전망했지만 경제 환경이 다소 취약해지고 있다며 우려를 표명한 점도 부담.

- 관련 소식에 BOA(-0.67%), 웰스파고(-1.30%)등 여타 대형 은행들도 동반 하락.

- 웨스턴 얼라이언스(-1.64%), 이스트 웨스트 뱅코프(-0.66%) 등 중소형 은행들도 매물 출회되는 등 금융주 전반에 대한 불안을 자극

제약, 바이오, 헬스케어: 일라이릴리, 신규 경쟁자 유입과 자회사 급락 여파로 부진 지속

- 일라이릴리(-1.54%)는 웨이브 라이프 사이언스(+15.06%)가 비만 치료제 후보 물질의 초기 임상 데이터 발표 후 RBC가 인상적이라며 효과가 노보노디스크(-0.88%)와 대등하다고 평가하자 하락.

- 여기에 분사했던 동물 의약품 기업인 엘랑코(-5.81%)가 투자자의 날 행사에서 부진한 장기 전망을 내놓으며 하락한 점도 부담.

- 머크(-2.06%는 머크의 주력 면역항암제인 키트루다의 바이오시밀러 위협이 부각되며 하락. 여기에 FDA가 승인된 유아용 호흡기 세포융합 바이러스 치료제들의 안전성을 면밀히 조사하고 있다는 소식도 부담.

- CVS헬스(+2.23%)는 올해와 내년 수익 전망을 상향 조정하자 상승. 다만, 업계에 대한 정부 규제 강화와 소매 시장의 어려움을 언급한 점을 감안 유나이티드 헬스(-0.01%), 엘리반스(-0.24%) 등은 소폭 하락

에너지, 광산: 뉴몬트, 은 급등에 강세

- 엑손모빌(+1.96%)은 미국 기술을 사용해 미국 최대 규모의 유전에서 원유와 가스 생산량을 2030년까지 기존보다 하루 20만 배럴을 더 많은 250만 배럴을 생산할 것이라고 발표하자 상승.

- 뉴몬트(+5.72%)는 금 가격 특히 은가격이 60달러를 사상 처음으로 강세를 보이자 상승.

- 구리가격이 제한적인 등락을 보이자 프리포트-맥모란(-0.44%)이, 철강 관련 누코어(-0.73%) 등 여타 광산 업종은 부진.

소비 관련주: 부진한 실적과 가격 인하 등으로 부진

- 펩시코(-0.68%)는 행동주의 투자사인 엘리엇과 협력해 회사 전반의 비용을 절감하고 식품 가격을 낮추기로 했다고 발표하자 하락.

- 코카콜라(-0.23%)도 부진.

- 캠벨 수프(-5.23%)는 분기 매출 감소와 가이던스 실망감에 하락.

- 올리스 바겐 아웃렛(-3.98%)은 매출 성장에도 불구하고 시장의 높은 기대치에 미치지 못한 가이던스로 하락.

- 반면 G-III 어패럴(+3.88%)은 예상치를 상회하는 실적과 자체 브랜드 마진 호조로 상승.

건설, 홈 인테리어: 경기 불안 이유로 내년 매출 성장 둔화 전망에 부진

- 홈디포(-1.33%)는 주택 개량 활동의 장기적인 침체 가능성을 언급하며 2026년 매출 성장률이 예상(4.5%)보다 낮은 2.5%~4.5%로 그칠 것으로 예측하자 하락.

- 로우스(-0.88%)로 동반 부진한 가운데 건설업체인 톨 브라더스(-2.36%)도 신중한 전망을 하며 하락.

- DR호튼(-2.02%), 레나르(-2.92%) 등 여타 주택 건설 업종도 부진을 보였는데 경기에 대한 불안이 높아진 데 따른 것으로 추정. .

비트코인, 이더리움: 이더리움, 대규모 기관 자금 유입 등으로 급등

- 비트코인은 연준의 FOMC를 앞두고 금리인하 기대를 반영하며 상승.

- 특히 많은 투자자들이 관망세를 보이며 거래량이 축소된 가운데 이러한 기대가 가격 상승 요인으로 작용.

- 한편, 이더리움 공동 창립자 비탈릭 부테린은 그동안 합의 알고리즘 연구 등에 밀려 소홀했던 P2P 네트워크 레이어의 기술적 격차가 최근 'PeerDAS' 기술의 성공적 구현을 통해 해소되고 있다고 평가.

- 이러한 기술적 진보와 맞물려, 비트마인(+9.40%)이 다가올 '후사카' 업그레이드와 향후 거시경제 환경 개선에 대한 기대감으로 지난주에만 약 4억 3,500만 달러 규모의 이더리움을 추가 매집하며, 이더리움의 기술적 완성도와 미래 가치에 대한 강력한 신뢰를 보여주었다고 언급.

- 관련 발언에 이더리움이 급등하며 비트마인의 상승을 견인.

- 이러한 암호화폐 시장의 급등에 스트레티지(+2.89%), 갤럭시 디지털(+12.88%)등은 상승.

- 로빈후드(-0.53%), 불리시(+0.39%)등은 혼재된 모습을 보였지만 코인베이스(+1.15%)는 강세.

- 서클인터넷(+5.86%)은 UAE에서 금융 서비스 허가에 대한 라이선스를 얻었다는 소식에 상승폭이 컸음

12월 10일 시황. 엔비디아 핑퐁 게임. FOMC 관망

- 금리 결정 하루 앞두고 신중한 가운데 혼조

- 테슬라, 알파벳, 마이크론 강세에 나스닥은 상승

- JP모건, 보잉 등 약세에 다우지수는 하락

- 중소형주 매수 이어지며 러셀2000은 최고치 경신

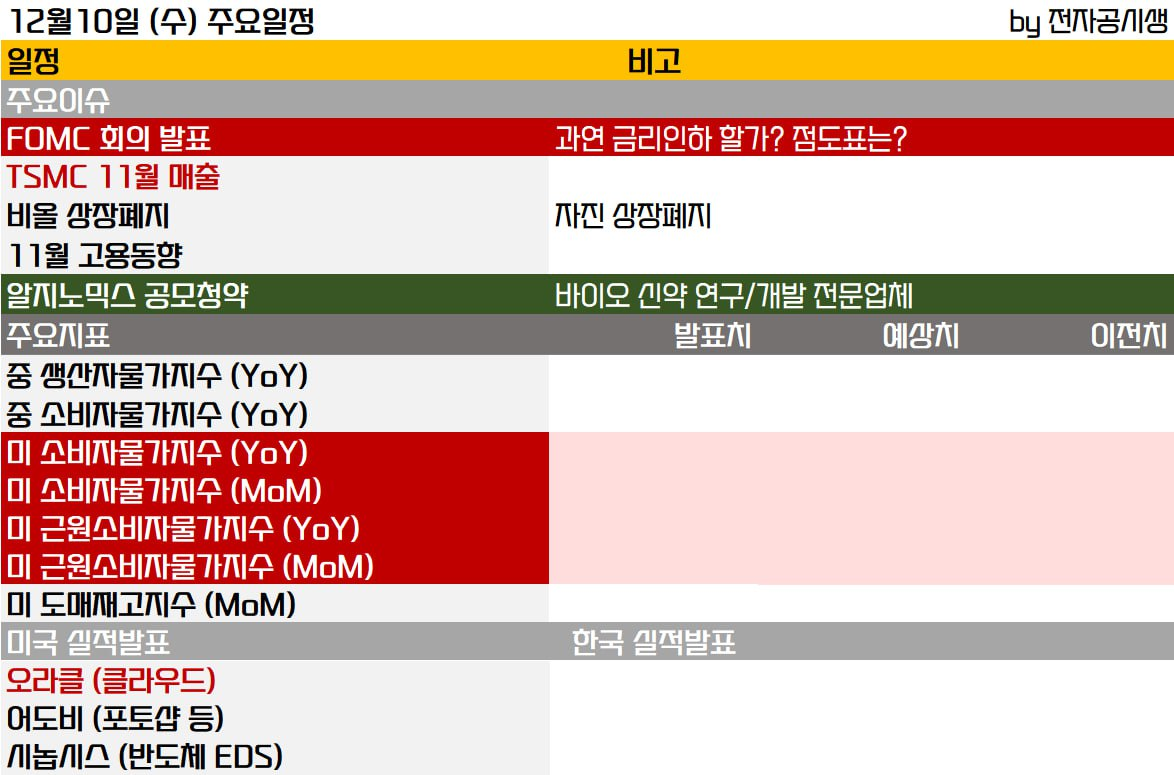

- FOMC 회의 이 날부터 시작. 금리 결정은 내일 새벽

- FedWatch 기준 금리인하 확률은 87% 수준 유지

- eToro. 금리 외 경제 전망. 파월 발언 연말까지 영향

- 투자자들은 연말 랠리 계기가 되길 기대한다고

- 다만 금리보다 그 외 내용들 확인하자는 신중함

- FOMC 직전 마지막 고용 지표는 일단 예상 부합

- 10월 JOLTS 구인 건수 767만건, 예상 720만건 상회

- 9월 966만건 대비 거의 변화 없는 수준

- 다만 해고건수 185만건으로 9월 178만건 보다 증가

- 채용률이 3.2%로 0.2%p 낮아져 일자리 찾기 어려워져

- 엔비디아는 H200 중국 수출 허용 보도 불구 소폭 하락

- 보안 추가 전제로 수출. 엔비디아 실적 상향 요인 평가

- 관련 매출의 25%는 미국 정부에 귀속

- 그러나 중국측이 오히려 구매 제한할 수도 있다는 보도

- FT. 판매 허용 불구 중국측 접근 제한할 것이라고

- 구매자가 필요한 이유, 중국산 못 쓰는 이유 제출 방식

- 일부는 최신 모델 아니어서 구매 꺼릴 수도 있다고

- 반면 CNBC. 대형 기술업체들 엔비디아, AMD칩 원해

- 중국내 대안 칩 대비 성능 압도적이라 매력적

- 일단 매출이 곧바로 나오지 않을 가능성에 매물

- 도이치방크. 테슬라 로봇 등 AI 전략이 주가에 긍정적

- 전기차 둔화 극복할 것으로 평가. 매수 의견 유지

- HSBC. 마이크론 D램, eSSd 확대 과소 평가. 330달러

- 과거 메모리 사이클 2~3년. 현재는 4~5년 이어질 것

- 도이치방크. 메모리 공급 부족해. 가격 내년에도 오를 것

- 수 분기 계속 실적 견인 예상. 200→280달러 상향

- 에버코어. 애플 인력 이탈하나 세대교체 차원

- UI 디자인 담당 이탈. 하드웨어 기술분야는 유지

- 블룸버그. AI에 대한 지출 제한한 점이 장점으로 전환

- 궁극적으로 AI는 애플 폰을 통해 구현된다는 것

- 씨티. 애플 아이폰17 여전히 공급 제한. 315→330 상향

- JP모건은 내년 지출 증가, 소비자 환경 악화 언급에 하락

- 소비자 부문 CEO. 내년 비용 1,050억달러, 예상 넘겨

- 화이자는 FDA의 백신 관련 인명 피해 조사 소식에 약세

- 도이치방크. 내년 금리인상 가능성도 있어 변수 될 것

- 비둘기파 의장 등장은 오히려 혼란 키울수도

- 물가 상승률이 목표치 계속 상회할 가능성도

- 로이터, 비트코인 연중 약세로 마무리될 가능성

- 관세. AI 버블 논란. 대중국 소프트웨어 수출 통제

- 특히 수출 통제로 190억달러 포지션 청산이 결정적

- 지난 주말 기준 8만 달러 이하 마감 확률 15% 베팅

- 강세론 스탠다드차타드 내년 $15만. 당초 30만에서 하향

- 다만 연준 금리, AI 주가에 따라 회복 가능성도 제기

2025년 12월 10일 미장 주요 뉴스

- 미 정부가 Google Cloud Gemini를 국방부 GenAI.Mil 첫 엔터프라이즈 AI로 선정하며 AI 인프라 보안 투자 기조 강화 흐름 형성.

- 백악관 수석보좌관 Hassett이 미·중 교역에서 중국발 수입이 WTO 이전 수준으로 회귀했다고 언급하고 연간 관세 수입 4천억 달러 가능성과 추가 재정 여력 존재를 제시하며 정책 변동성 확대 요인이 부각.

- 내년 조정법안 제출 계획과 주거 분야 포함 가능성이 거론되며 재정·입법 변수 노출.

- 미국 10월 JOLTS와 9월 선행지수 –0.3% 발표로 경기 선행 신호 둔화 흐름이 유지. 장기 셧다운 해소로 CPI·고용 통계 일정 정상화 재개.

- 11월 CPI가 12월 18일, 실질임금이 1월 13일, 고용보고서가 1월 9일 발표 예정.

- 영국 BOE Ramsden이 QT 영향 추정 과소평가 근거 부족을 언급. 미국 가계부채 비율이 57%로 하락하며 디레버리징 흐름 지속.

- 유럽 증시는 혼조 마감.

- 공포·탐욕지수는 35로 공포 구간 유지. 미국 10년물 입찰은 4.175% 수준에 소화되며 수요 지표 개선.

- 역레포 이용 규모는 3.211억 달러. 미국 재무부가 12월 11일 4주물 850억 달러 발행 계획을 공지.

- EIA가 원유·가스 생산 전망을 소폭 상향 조정.

- 상품시장에서는 은 가격이 60달러를 돌파하며 사상 최고치 경신.

- 인도·ETF 수요 확대, 중국 재고 10년 최저, 런던 수급 경색, FOMC 25bp 인하 기대 등이 결합하며 수급 타이트 현상 심화.

- WTI·브렌트는 약세 마감. 가솔린·가스 선물은 혼조 흐름. CFTC 포지션에서는 천연가스 순매수 확대, 귀금속 순매수 축소, 농산물 순매도 확대, 미 국채 5·2·30년물 순매도 증가가 확인.

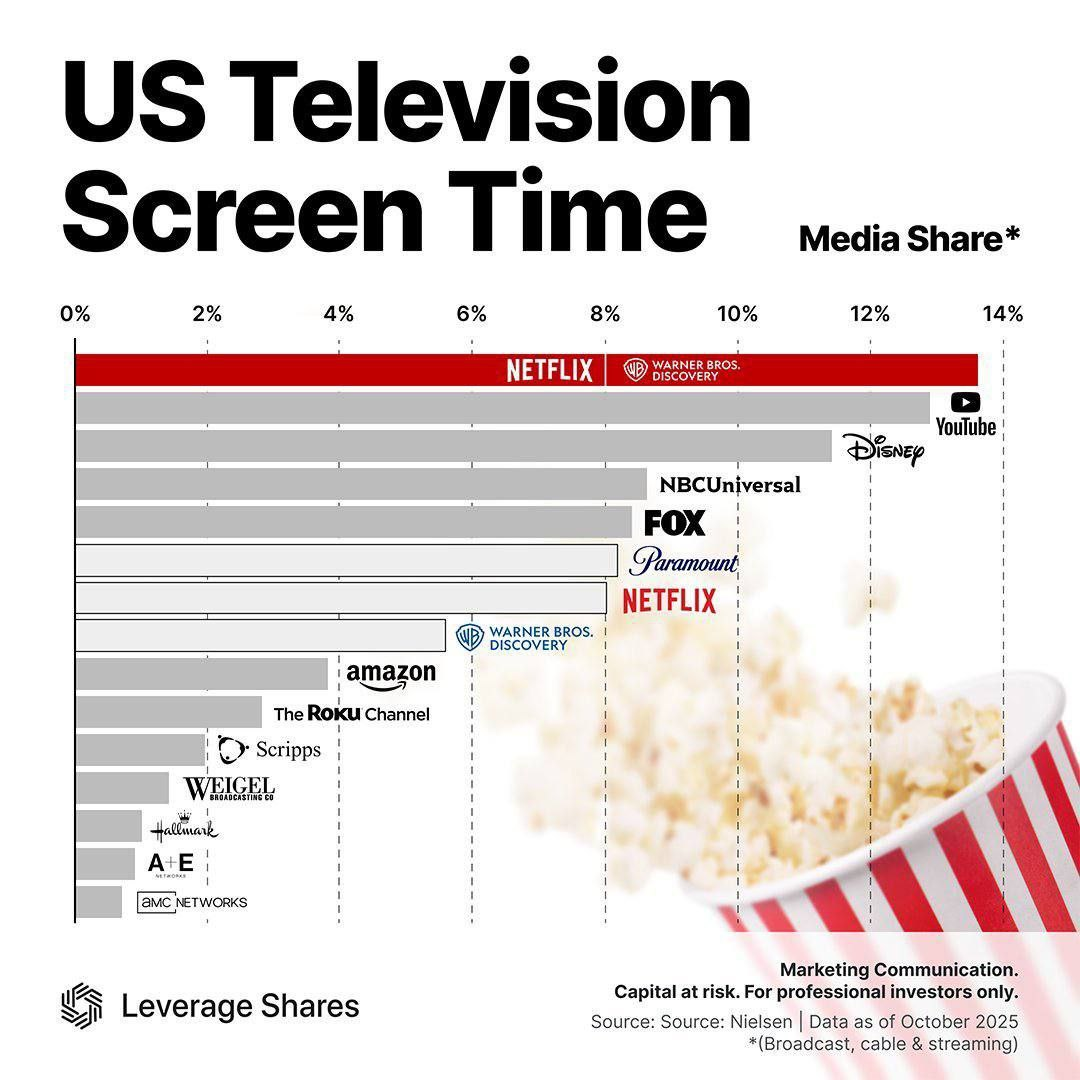

- 기업 측에서는 독립영화연합이 Netflix–WBD 계약에 반대 입장 표명.

- Gategroup이 내년 IPO 추진.

- Amazon이 FAA 규제안 기반 드론 배송 안전 기준 강화 발표.

- OpenAI가 Linux 재단 산하 Agentic AI Foundation 공동 설립 참여로 생태계 확장 시도.

- JPMorgan은 소비 둔감성 확대 발언 이후 주가 하락 전환.

- Nvidia는 중국행 H200 AI 칩이 미국 내 국가안보 검증 절차를 거친 뒤 선적되는 특별 규제 적용 대상이 되며 기술 수출 관리 리스크 부각.

- SpaceX는 2026년 IPO 추진 목표와 약 1.5조 달러 가치 평가 기대를 제시.

- Starlink 성장과 Starship 진전 기반으로 매출이 2025년 150억 달러, 2026년 220~240억 달러 전망.

암호화폐 시장

- 암호화폐 시장 전반에 상승 흐름이 강화된 정황이 확인됨.

- 비트코인은 FOMC 결과를 앞두고 9만3,900달러를 돌파하며 4.50% 급등했고,

- 시장에서는 25bp 금리 인하 가능성을 90% 수준으로 반영하는 분위기가 형성된 상황임.

- 알트코인 전반의 강세도 두드러짐.

- 카르다노가 9.85%, 이더리움이 8.72% 상승했으며,

- 이어 DOGE 6.46%, 솔라나 6.21%, XRP 3.79%, BNB 2.87%가 상승 흐름을 보인 가운데 TRX만 0.55% 하락하며 주요 종목 중 유일한 약세를 기록함.

- 루나클래식(LUNC)은 일간 기준 24.23% 상승하며 강세를 주도했고,

- 주간 상승률은 119.67%에 이른 것으로 확인됨. FET 11.03%, DOT 9.33% 역시 견조한 상승세를 기록함.

- PNC은행은 코인베이스와의 확장 파트너십을 통해 미국 주요 은행 가운데 처음으로 고액자산가 대상 비트코인 현물 거래를 직접 제공하기 시작한 상황임. 기관 수요 확대 흐름이 가속되는 모습임.

- 서클(Circle)은 Aleo 네트워크에서 프라이버시 강화를 적용한 USDCx를 출시함.

- 규제 당국의 가시성을 유지하면서도 기관용 블록체인 결제에 은행 수준의 프라이버시 기능을 제공하는 구조임.

- 21Shares는 XRP ETF 상장을 위한 S-1 서류를 다섯 번째로 수정 제출했으며,

- 수수료를 기존 0.50%에서 0.30%로 인하한 것으로 확인됨.

- 해당 ETF는 CBOE에 ‘TOXR’ 티커로 상장 준비가 진행 중임.

- 암호화폐 시장은 기관 참여 확대와 연준의 완화적 기조 기대감 속에서 상승 모멘텀이 강화되는 흐름이 지속 중임.

Market Summary - 2025년 12월 10일

1. 미국 정치 및 국제 외교

- 트럼프 대통령이 시카고 대중교통 자금 지원 축소 가능성을 경고.

- 트럼프 대통령이 일부 상품의 관세 인하 가능성을 언급.

- 트럼프 대통령이 젤렌스키에게 평화안에 대한 빠른 답변을 요구.

- 트럼프 대통령이 우크라이나 영토 상실 현실을 인정해야 한다고 발언.

- 미국이 인도와의 국방·에너지 협력 심화를 추진.

- 젤렌스키가 미국과 유럽의 보안 보장을 조건으로 조기 선거 가능성을 언급.

- 우크라이나·유럽이 미국에 제출할 평화안을 준비 중이라고 발표.

- EU의 코스타가 우크라이나 관련 동결자산 대출안 타결에 근접했다고 언급.

- 영국 국방부가 우크라이나에서 자국 군인 1명 사망을 발표.

- 독일이 로스네프트 관련 신탁 조정으로 미국 제재를 피할 계획

2. 연준 및 미국 경제

- 10개 기관이 연준 역RP에서 $3.211B를 이용.

- NY 연준이 SRF에서 제출액 전액인 $0.102B를 수용.

- 골드만삭스가 25bp 금리 인하 전망과 2026년 두 차례 추가 인하 가능성을 언급.

- 미국 JOLTS 10월 구인 7.67M으로 예상치 상회.

- 미국 선행지수 -0.3% 기록.

- BLS가 CPI·고용·실질임금 발표 일정을 1월에 공지.

- 미국 정부 셧다운 우려 속 위험자산에 대한 연준 인하 효과가 부각.

- 헤셋이 연준에 25bp 초과 인하 여력 있다고 발언.

- 헤셋이 미국 생산성 3%대, 잠재 GDP 3~4%대라고 발언.

- 헤셋이 올해 관세 수입 $400B 가능성을 언급.

3. 미국 주식

- 러셀2000 지수 사상 최고치 기록.

- S&P 500 지수 약보합 전환.

- 엔비디아가 중국 수출 승인에도 H200 칩 접근 제한 보도로 하락.

- 테슬라가 FSD 무감독 단계 근접 가능성 분석으로 주목.

- JP모건이 4Q 마켓 수익 증가 전망과 소비환경 취약성 언급 후 주가 하락.

- 씨티그룹이 4Q 시장·IB 수익 및 비용 전망을 제시.

- 보잉이 11월 44대 인도 및 164건 신규 주문을 기록.

5. 암호화폐

- 미국 은행 규제기관이 은행의 암호화폐 중개 기능 허용 방침을 발표.

- 비트코인이 $93,000 돌파 후 변동성 지속.

- 이더리움이 $3,300 상향 돌파.

- CZ가 2026년 암호화폐 ‘슈퍼사이클’ 가능성 언급.

- 페이팔 PYUSD 시가총액이 $3.8B로 확대.

- 암호화폐 숏포지션 $155M이 한 시간 내 청산.

- 트럼프 대통령이 탈중앙화 기반 ‘미국 디지털 은행’ 추진 계획.

6. 국제 정치 및 무역

- 이탈리아 AGCOM이 기존 5G 주파수 면허 갱신 초안 승인.

- 중국이 미국산 대두 구매를 재개했으나 트럼프 합의 목표에는 미달.

- UN 무역개발기구가 2025년 글로벌 교역 7% 증가를 발표.

- 독일 연금개혁 패키지가 구조개혁 리스크를 높인다고 Fitch가 평가.

- 영국에서 디아지오 벨파스트 직원 90명이 12월 파업 예정.

7. 기타 뉴스

- 머스크가 미국·EU 정치 구조에 대한 비판 발언을 이어감.

- 페이팔 BNPL이 소비 지출을 대형 91%, 소형 62% 증가시킨다는 자료 발표.

- 오픈AI가 Agentic AI Foundation을 공동 설립.

- ChatGPT 주간 활성 이용자가 9억 명에 근접.

- 미국 장애 등록 대학생 비중 증가 보고.

최대 상승 & 하락 종목

Top Gainers📈

- $WVE Wave Life Sciences: +15.01%

- $GLXY Galaxy Digital: +12.88%

- $PAAS Pan American Silver: +11.02%

- $NP Neptune Insurance: +9.83%

- $TFX Teleflex: +9.54%

- $SLDE Slide Insurance: +9.35%

- $BMNR Bitmine Immersion: +9.32%

Top Losers📉

- $DYN Dyne Therapeutics: -16.94%

- $SLM SLM: -14.96%

- $KTB Kontoor Brands: -9.46%

- $AAP Advance Auto Parts: -9.34%

- $GPK Graphic Packaging : -8.66%

- $SMMT Summit Therapeutics: -8.62%

- $LEGN Legend Biotech: -8.58%

12/10(수) 국내

● 세계

· 트럼프 "중국에 엔비디아 'H200' 칩 수출 승인…시진핑도 긍정적"

· "넷플릭스, 워너브러더스 인수시 구독료 오를 것"…소비자 소송

· 중 항모, 이번엔 오키나와 도발…섬 사이 함재기 100번 이착륙

● 정치

· 민주당 “대통령, 개혁입법 ‘국민 눈높이 맞게 합리적 처리’ 당부”

· 외교부 "한미, 정례적 대북정책 공조 회의 개최 논의 중"

· 내란재판부 겨냥했나…李대통령 "개혁은 가죽 벗기는 것, 저항 없는 갈등은 변화 아냐"

● 경제

· 흥국생명 "이지스운용 우협 선정, 중국계 사모펀드와 외국계 주간사의 합작품"

· "세계 유통망 활용해 K브랜드 성장 지원"

· '온누리깡' 뿌리 뽑는다…과징금 3배·영업정지 5년

● IT, 과학

· 오픈AI, “기업 현장서 AI로 하루 1시간 절약”...학계는 “검증 부족”

· KT 차기 CEO 후보 3인 압축…내부 안정·외부 쇄신 구도 뚜렷

· 이수정 한국IBM 사장 “AI 위한 데이터 있어야 기업혁신 가능”

● 사회

· 대법원 '사법제도 개편' 공청회…사흘 일정 의견 수렴

· 입장 밝힌 조세호 "방송 하차…조폭 사업과는 무관"

· 해외 의대 나왔다던 '주사이모'…"노벨상 탄 의사여도 불법"